DDR凭借基金投资平台的股权融资能力支持了规模的扩张,并缔造了持续10年以上的优异股东回报。经验数据显示,规模效应确实能够使商业地产企业的净租金回报率提升2-3个百分点。但规模效应不是全部,随着宏观周期的转向,资金成本的上升和抵押物的贬值暴露了潜在的风险敞口,激进扩张的企业仍将面临破产威胁。因此,无论在任何市场上,驾御周期的能力对于商业地产企业来说都是最重要的。

Developers Diversified Realty(DDR)于1965年成立,是全美第二大社区商业中心型REITs公司,旗下物业大多为营业面积在25万-100万平方英尺之间的开放式社区商业中心。这些商业中心通常由2-3家大型连锁超市、折扣店充当主力租户(如沃尔玛、Target、Kohl's、家得宝等),再由2-3家中型的全国连锁企业充当次主力租户(如百思买、Bed Bath & Beyond、TJ Maxx等),在此基础上,引入其他提供日常生活必需品的零售商,以满足附近居民的生活需求。

DDR相信,随着美国“双职工”家庭占比的提升,越来越多的消费者更加关注购物的便利性,而开放式社区商业中心在提供与自然融合的购物环境的同时,也满足了人们对于购物便利性的追求。随着开放式商业中心的回归,一些品牌企业也开始将门店从传统购物中心拓展至开放式社区商业中心,而DDR等商业地产投资公司则从业态的更替中获得了新的成长空间。

在把握业态发展趋势的同时,DDR十分看重规模效应,不断扩张物业数量,积极充当行业整合者。尤其是在流动性相对充裕的2003-2007年,DDR及旗下基金投资平台先后以11亿美元收购了JDN公司(2003年)、以23亿美元收购了Benderson公司(2004年)、以11.5亿美元收购了Caribbean Property Group位于波多黎各的多处商业中心(2004年)、以4亿美元收购了零售商Mervyn's的37处门店(2005年)、以62亿美元收购了Inland Retail Real Estate Trust(IRREI)(2007年),这一时期的对外净投资总额达到134亿美元,合计收购了625家社区商业中心,使旗下社区商业中心总数从291处增长到710处。DDR是如何完成这一扩张过程的?

基金平台支撑下的规模扩张

规模的扩张要求金融的支持,而DDR一贯奉行“资本为王”的策略,早在1995年它就成立了第一只私募形式的商业地产基金。2003年,为支持新一轮的收购扩张,DDR又发起设立了3只基金,包括与澳大利亚麦格理银行合资的Macquire DDR Trust(初始投资额7.3亿美元,DDR占14.5%份额)、与科威特主权基金合资成立的DDR Markaz LLC(初始投资额2亿美元,DDR占20%份额)、与Coventry Real Estate Advisors合资成立的Coventry Real Estate Fund II(初始投资额4亿美元,DDR占20%份额),其当年16.5亿美元的净投资额中,5.7亿美元来自基金平台的支持。

2004年,公司进一步扩大了与科威特主权基金和保险公司Prudential的合作平台,分别成立了初始投资额2亿美元的DDR Markaz LLC II(DDR占20%份额)和初始投资额1.3亿美元的Prudential Joint Venture(DDR占10%份额),当年公司将总值6.9亿美元的收购资产转移给旗下基金,通过私募基金募集了10亿美元,支持了总额40亿美元的资产收购。

2005年,DDR又与Macquire DDR Trust合作以4亿美元收购了零售商Mervyn's旗下的37处门店,并将总值4.9亿美元的收购资产转移给旗下基金。

2007年,DDR再下一城,以62亿美元总价收购了地产公司Inland Retail Real Estate Trust, Inc.(IRREI)的全部股权,收购完成后为消化资产负担、缓解资金压力,公司与加州教师养老基金达成协议,成立合资基金DDR Domestic Retail Fund(DDR占15%份额),该基金以30亿美元总价收购IRREI组合中的66处物业,收购完成后,DDR将作为基金管理人继续运营全部物业,并收取管理费和10%以上超额收益部分的20%业绩提成。

综上,2003-2007年DDR累计通过自身投资平台和基金投资平台净投资支出134亿美元,其中由DDR收购后再转卖给旗下基金的资产净值39亿美元,由基金直接参与收购的资产净值33亿美元。截至2007年底,DDR旗下基金可投资产规模已达到113亿美元,其中,10亿美元以上的基金就有4只,Macquire DDR Trust的投资规模也从最初的7亿美元增长到28亿美元,Coventry II则从4亿美元增长到18亿美元(表1)。

在借助私募基金完成收购扩张的同时,DDR也利用自有资金进行新建物业的开发。作为一个以开发起家的商业地产公司,DDR一直十分强调自己的物业开发能力,并不断扩张土地储备—到金融海啸前,公司土地储备规模已达到2000块地。

自主开发的好处是土地成本较低,在当时的市场估值下(资本化率不到8%),预期开发项目的无杠杆投资回报率可以达到11%以上,较收购项目的初始回报率高3-5个百分点,从而能够贡献丰厚的超额收益。但自主开发的风险也更高,因为企业要承受开发和培育阶段的负现金流压力,尤其是在经济低谷中,招租变得更加困难。而负现金流的时间越长,完成项目的资金压力就越大。不过,在流动性相对宽松的市场环境下,开发项目的融资成本很低,超额收益的诱惑仍是难以抵挡的。2005年,DDR在建项目总投资额已达15亿美元,2006年公司又规划了总投资额35亿美元的在建、新建项目,到2007年底仍有17个在建项目和总投资额10亿美元的筹建项目,以及近2000块待开发土地。

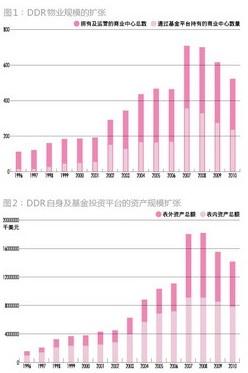

私募基金支持的收购扩张和自有资金支持的新建扩张推动了DDR规模的快速膨胀,旗下拥有及运营的商业中心从1997年的123处增长到2007年的710处,年均增长19%。其中,透过基金平台持有的商业中心从13处增长到357处,年均增长39%;总营业面积则从1997年的3300万平方英尺增长到2007年的1.48亿平方英尺,年均增长16%(图1)。与此同时,公司的表内资产总额从1997年的14亿美元增长到2007年的91亿美元,年均增长21%,而表外基金平台的资产总额则从6亿美元增长到89亿美元,年均增长30%。到2007年底,公司旗下710处社区商业中心中,357处通过投资基金平台持有,总营业面积1.5亿平方英尺,另有1600块待开发土地,合并报表的投资物业总额90亿美元,基金可投资产规模113亿美元,表外资产规模90亿美元(图2)。

与主力租户建立长期合作关系

规模的扩张带来了经营上的便利。为了充分发挥规模优势,DDR偏好将旗下物业出租给全国性的大型连锁企业,因为只有它们才能跟上公司的扩张步伐。通过与主要租户建立长期战略合作关系,DDR降低了招租成本,迅速提升了新收购物业的出租率,创造了整合中的协同效应。

截至2007年底,公司运营管理的710处社区商业中心中,有167处以沃尔玛、Kohl's、Target等作为主力租户,68%的物业面积租赁给全国性租户,17%租给区域性租户,10%租给本地租户。集中租赁的规模效应推动了业绩的增长,而基金管理费、开发管理费等费用收益则进一步提升了回报率。2008年,DDR的各项管理费收益已达到6300万美元,占总收入的6.75%,并使净资产回报率提升了2个百分点。

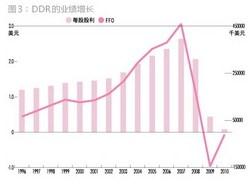

结果,1997-2007年,DDR的总收入从1.7亿美元提升到9.4亿美元,年均增长19%,净经营现金流(FFO)从8700万美元增长到4.65亿美元,年均增长18%,而每股股利则从1.26美元增长到2.64美元,年均增长7.7%,并保持持续10年以上的正增长(图3)。相应地,1997-2006年,公司年均股东总回报率达到21.3%,显著高于同期标普指数8.2%的年均回报率。

隐性风险随基金运作问题发酵

作为基金模式的代表,DDR享受着丰厚的回报和高速的成长,但基金模式并非万能,金融创新的背后,过度的财务杠杆将导致表外风险的积聚。

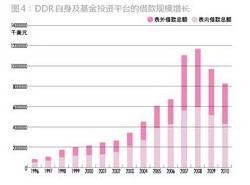

在DDR资产扩张的同时,负债也在增长,到2008年底,公司合并报表范围内的借款总额已达59亿美元,相当于表内资产总额的66%(图4)。如果说这一负债水平还可以接受的话,那么,表外债务风险就着实令人担忧了。尽管DDR在基金中的股权投资额只有6亿美元,但作为开发管理人,它为所有开发和再开发项目提供全额担保,为部分成熟项目的基础租金收入提供经营性担保,为另一些项目的对外融资提供财务担保,并根据管理协议在某些情况下为资金的滥用和错误的投资负责。这些隐性的风险随着基金规模的扩张也在发酵中。

在2008年次贷危机冲击下,公司第二大基金Coventry II由于负债率过高、开发项目的压力太大,导致多项债务违约,除DDR自身投入的7700万美元股权资金面临损失外,公司还为Coventry II的一个开发项目垫付了6690万美元的工程款,并为5个物业项目提供了总额3950万美元的债务担保,显性的风险敞口达到1.8亿美元。

但这还不是风险的全部。2009年11月,基金合作方Coventry Real Estate Advisors及基金投资人将DDR告上法庭,控告公司作为委托管理人误导原告签定了错误的收购开发协议,违反了有关开发、管理及联合投资协议,并索赔5亿美元。尽管原告的诉求并未完全得到法院的支持,但与多年合作伙伴的翻脸还是让DDR蒙受了不小的声誉损失。

此外,与麦格理合资、在澳大利亚交易所公开上市交易的基金Macquire DDR Trust(MDT),股价也从2007年的0.25澳元下降至2008年的0.04澳元,降幅达80%。为了给MDT安排更灵活的融资方式,经双方协定,DDR退出了该基金的管理和投资份额,作为交换,分得其中3处物业并承担对应债务。在其他基金中,为履行相关责任,DDR也陆续回购了十多处物业,承担了相应的债务。截至2008年底,DDR旗下非并表基金的借款总额已达到58亿美元,公司实际承担的债务额约10亿美元。

私募基金风险的蔓延进一步加剧了股票投资人的恐慌。2008年,DDR股价大跌,年内股东总回报率-87%,股票市值从70亿美元降到最低时只有1亿美元,净负债率(借款/总市值)上升到83%,其债券评级也被降至垃圾级。面临破产威胁的DDR被迫于2009年初以1.13亿美元的超低价增发3000万股股票给德国家族企业Otto(增发前公司总股本1.2亿),并附赠了1000万股认股权证(执行价6美元)以及替代2009年一、二季度股利支付的280万股普通股,这次增发使Otto家族获得了DDR公司20%以上的股权,并成为公司的实际控制人。

但1亿美元的注资及相关贷款安排并不足以缓解危机。为了减债,2008-2010年DDR先后以14亿美元的总价卖出了137处购物中心(其中49处通过非并表合资基金持有),加上其他资产转让,总计卖出了161处物业,共减债16亿美元,债务期限从2年延长到4年,表外基金资产规模也从高峰时的91亿美元减少到2010年末的64亿美元,借款额从58亿美元减少到40亿美元。

随着债务额的降低,公司的股价逐步回升,从最低时的1美元/股回复到14-15美元/股水平,相对于危机前60美元/股的价格,原投资人的投资损失仍在75%以上,但相对于Otto家族3.8美元/股的投资成本和6美元/股的权证执行价,却已是数倍的投资回报了—2011年3月,Otto家族执行了股票期权,4月以每股13.71美元价格出售了950万股,获利7300万美元。

2009年,经历了董事会和高管层换血的DDR痛定思痛,开始彻底反思,要从一个简单的收购整合者转化为一个积极的资产管理者,即除了合并过程中的规模效应,还应更加重视物业管理水平的提升和资产负债表的强化,包括运营成本的节约、对租户需求更细致的分析,以及更高的投资门槛和更加审慎的对外扩张。截至2010年底,DDR拥有及运营的社区商业中心减至525处(其中236处商业中心是通过非并表合资公司持有的)、待开发土地1800块(其中250块通过非并表合资公司持有)。未来公司将进一步缩减债务以恢复投资评级,重新树立自己在商业地产投资运营领域的声誉。

综上,在本期DDR的案例和上期GGP的案例中,我们分析了金融海啸冲击下,美国商业地产领域的两个典型案例,其中,GGP凭借资产升值后放大的抵押融资能力支持了规模的扩张,而DDR则凭借基金投资平台的股权融资能力支持了规模的扩张,在资金成本低、资产持续升值的环境下,两种模式都推动了企业的快速成长,甚至缔造了持续10年以上的优异股东回报—经验数据显示,规模效应确实能够使商业地产企业的净租金回报率提升2-3个百分点。但规模效应不是全部,随着宏观周期的转向,资金成本的上升和抵押物的贬值暴露了潜在的风险敞口,激进扩张的企业仍将面临破产威胁。因此,无论在任何市场上,驾御周期的能力对于商业地产企业来说都是最重要的。

DDR金融创新不是万能的

评论

编辑推荐

31 views