八月前都可以笑。

当重仓中国成为所有投资经理的一致选择,我们才发现了一些乐观,这些乐观在相对的堆砌着信心。

上周的交易数据显示出一些分化的迹象,部分城市放缓了成交量,如上海、北京、天津都有环比11-16%的下跌,而库存的告急在另外的局部城市已经出现,一组库存数据如下:

用前四周成交量均值核算,北京可售库存消化周期为42周;深圳25周;

用前三月周成交均值核算,北京可售库存消化周期为58周;深圳35周;

用前六月周成交均值核算,北京可售库存消化周期为52周;深圳36周。

由于王石等诸多大佬宣称不是底部,虽然他们该涨价还是一分钱没少涨,同时,新增开工也一寸没多开。库存下降,支撑了活跃的交易量。

在客户方面,在一些一线城市出现的环比下跌,证实了刚性客户积压的需求已经出现一定程度的衰竭,个人的一些推演数据证明,这些积压需求能够维持到8月,之后会出现供求均衡乃至逆转,支撑过去数年价格和交易量同步增长的,依次是以下三类需求

自住型即所谓刚性客户的需求、投资性客户及流通环节机构持有的需求、其他产业流动性过剩进入地产领域对房产、地产的需求。

特别是后面两类需求在过去几年通常占据了半数以上的供应量,而目前,这两类需求没有明确产生,换言之,房屋目前的投资功能极度弱化,而只彰显了居住功能。

去年末到今年初,我和导爹都曾呼吁过适度增加开工量,但是进入二季度后,我们相信由于后两类需求没有明显出现,而前一类自住型需求的衰竭点---8月---恰恰又是新增保障房进入可售状态集中释放的一个点。同时,还是通缩通胀的分水岭。

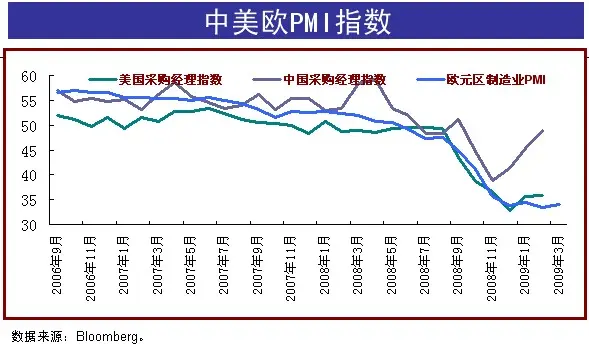

投资性需求的出现,起码需要两个前提,其一就是是流动性不可以短缺,这一点,央行三月的信贷还在保持,同时美国人真的很帮忙,美联储回购长期国债,直接推动大宗商品价格,我们面对的通缩压力不断削弱。但是还并不足以将流动性挤压到房地产。其二是实体经济的恢复。那么看看下面的比对。PMI是只代表信心和预期的一个指标,对于实体经济,我们真的觉出了一丝乐观。人家在地上,我们在爬山,这就是重仓中国的原因。

“七”乐无穷,尽在新浪新版博客,快来体验啊~~~请点击进入~