中国经济需要坚定发展的信心,

但更需要支撑信心的招法

凌秀丽

在今年的政府工作报告中,温家宝总理八次提到“信心”,并且为了证明有“信心”,又接连用了八个“来自”的排比句式。这是以往政府工作报告从来没有过的。随之,各界人士纷纷发表感言,政府工作报告振奋人心,对今年经济增长“保八”信心百倍。主流舆论也是为“坚定中国经济发展信心”的口号摇旗呐喊,“信心比黄金更重要”几乎成为危机面前的最强音。

诚然,中国经济确实需要信心,但问题是...

作者文章归档:凌秀丽

中国经济需要坚定发展的信心,

但更需要支撑信心的招法

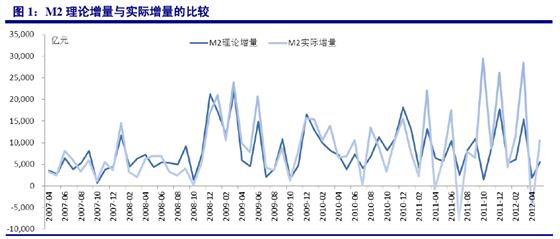

“刺激思维”下的财政政策埋下财政风险的隐患

|

偿付能力充足率

|

监管措施

|

|

|

<100

... | ||