偿付能力充足率是衡量保险公司资本充足状况,为偿付能力监管提供依据的重要指标。按照监管要求,当偿付能力充足率低于100 为偿付能力不足,偿付能力充足率在100~150 为充足Ⅰ类,偿付能充足率在150 以上为充足Ⅱ类。

表1:保险行业偿付能力监管

|

偿付能力充足率

|

监管措施

|

|

|

<100

|

|

偿付能力充足率不足的公司将被列为重点监管对象

|

|

70~100

|

要求公司提出整改方案并限期达到最低偿付能力额度要求,逾期未达到的,可对该公司采取要求增加资本金、责令办理再保险、限制业务范围、限制向股东分红、限制固定资产购置、限制经营费用规模、限制增设分支机构等,直至达到最低偿付能力额度要求

|

|

|

30~70

|

除采取与偿付能力充足率在70~100 同样的监管措施外,还可责令公司拍卖不良资产、责令转让保险业务、限制高级管理人员的薪酬水平和在职消费水平、限制公司的商业性广告、责令停止开展新业务以及保监会认为必要的其他措施。

|

|

|

<30

|

除采取偿付能力充足率在70~100 和30~70 的同样的监管措施外,还可以对公司进行接管

|

|

|

100~150

|

|

偿付能力充足Ⅰ类

|

|

>150

|

|

偿付能力充足Ⅱ类

|

资料来源:保监会

从偿付能力额度的变动来看,有利于偿付能力充足率提升的因素包括增资、公司盈利增加、随着投资环境改善带来的资产公允价值上升等。增资是提升偿付能力的最直接的渠道;公司净利润增加通常能带来未分配利润的增加,从而提升偿付能力资本规模;投资资产,尤其是保险资产配置中占比较高的可供出售类资产浮盈增加带来的资本公积规模增加有利于充足偿付能力资本。而消耗偿付能力的主要因素包括业务增长、分红派息、收购业务、盈利下降、投资资产减值等。

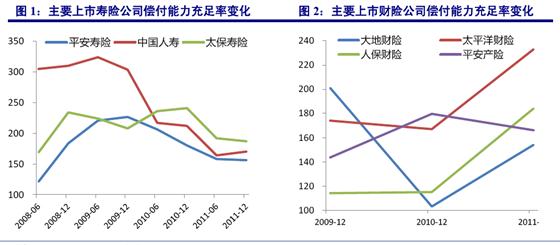

与银行业的资本充足率相比,保险业的偿付能力波动性要大得多。从表2可以看出,自2006年以来,13家上市银行的平均资本充足率在9%~12%之间。保险公司偿付能力充足率却经常出现“大起大落”。2011年末,中国人寿、中国太保和中国平安的偿付能力充足率分别为170%、284%、167%,较2010年分别下降了42、73和31个百分点。

表2:主要上市银行资本充足率变化

|

银行

|

2006

|

2007

|

2008

|

2009

|

2010

|

2011

|

|

深发展A

|

3.71

|

5.77

|

8.58

|

8.88

|

10.19

|

11.51

|

|

浦发银行

|

9.27

|

9.15

|

9.06

|

10.34

|

12.02

|

12.7

|

|

华夏银行

|

8.28

|

8.27

|

11.4

|

10.2

|

10.58

|

11.68

|

|

民生银行

|

8.12

|

10.73

|

9.22

|

10.83

|

10.44

|

10.86

|

|

招商银行

|

11.4

|

10.67

|

11.34

|

10.45

|

11.47

|

11.53

|

|

兴业银行

|

8.71

|

11.73

|

11.24

|

10.75

|

11.22

|

11.04

|

|

农业银行

|

-

|

-

|

9.41

|

10.07

|

11.59

|

11.94

|

|

交通银行

|

10.83

|

14.44

|

13.47

|

12

|

12.36

|

12.44

|

|

工商银行

|

14.05

|

13.09

|

13.06

|

12.36

|

12.27

|

13.17

|

|

光大银行

|

-0.39

|

7.19

|

9.1

|

10.39

|

11.02

|

10.57

|

|

建设银行

|

12.11

|

12.58

|

12.16

|

11.7

|

12.68

|

13.68

|

|

中国银行

|

13.59

|

13.34

|

13.43

|

11.14

|

12.58

|

12.97

|

|

中信银行

|

9.41

|

15.27

|

14.32

|

10.14

|

11.31

|

12.27

|

|

平均值

|

9.09

|

11.02

|

11.21

|

10.71

|

11.52

|

12.03

|

保险公司偿付能力充足率的剧烈波动,使得保险公司不得不疲命于补充资本。发行次级债成为保险公司补充资本的无奈之举,从2009年至2011年,保险公司通过发行次级债融资145亿元、201亿元和579亿元。偿付能力经常性的“不达标”成为了保险公司的一块“心病”。

表3:2011年主要保险公司次级债发行规模

|

获批日期

|

增资公司

|

增资金额(亿元)

|

|

2011-5-10

|

泰康人寿

|

20

|

|

2011-5-24

|

人保财险

|

50

|

|

2011-9-16

|

平安寿险

|

40

|

|

2011-9-23

|

新华人寿

|

50

|

|

2011-11-1

|

中国人寿

|

300

|

|

2011-12-12

|

太保寿险

|

80

|

保险公司偿付能力充足率为什么会总是大幅波动?保险公司为什么会陷入融资和注资的“怪圈”?本文试图从以下方面对此问题进行分析。

一、责任准备金提存不足或不实

保险公司在经营中,所有者权益与各种责任准备金已成为保险业偿付能力的两大支柱,其中各种准备金包括保证金、未到期责任准备金、未决赔款保证金及保障基金等。保险业的经营特点是先收取固定金额的保险费,一旦事故发生,再依据合同规定承担给付保险金责任。故保险公司在收取保险费时应依据规定提存足额责任准备金,以备发生保险责任事故时偿付保险责任。如果责任准备金的提存不足或不实,会给保险公司偿付能力造成较大影响。

《保险法》第98条规定:“保险公司应当根据保障被保险人利益、保证偿付能力的原则,提取各项责任准备金。”但保险会计核算对象的保费收入、保险成本、责任准备金以及利润等,都与保险精算密切相关。尤其是责任准备金,其大小直接影响公司的财务状况与经营成果,而这最具技术性、也最为关键的部分依靠精算。在计算未到期责任准备金及未决赔款准备金提取比例时,采用不同的方法可能出现不同的结果。在实践中,无论采取哪种计算方法,未到期责任准备金及未决赔款准备金的提取比例均是估算的结果,很难判断是否提足,尤其是未决赔款准备金提取很可能因公司经营者为达到某种目的作为利润调节器被“灵活运用”。准备金不足是保险公司失去偿付能力的原因之一。

二、偿付能力杠杆要求实际资本增速比最低资本增速更快

根据监管规定,保险公司应当具有与其风险和业务规模相适应的资本,即:偿付能力充足率=保险公司的实际资本/最低资本,并要求保险公司最低要达到150%。

要确保偿付能力充足率至少达到150%,且不下降,就要求实际资本的增速最少应不低于最低资本的增速。但若从实际资本与最低资本的增加额看,由于偿付能力存在至少1.5倍杠杆要求,实际资本的增加额则要远大于最低资本的增加额。

以中国人寿为例。2010年末,偿付能力充足率为211.99%,按照监管要求,2011年的最低资本为668.26亿元,比2010年增加84.41亿元,最低资本增长了14.46%。若2011年中国人寿仍然维持2010年的偿付能力充足率,则实际资本应达到1416.64亿元,比2010年增加178.95亿元,而实际情况是,2011年中国人寿的实际资本却比2010年减少了100.84亿元。

可见,中国人寿要想使2011年的偿付能力充足率不下降,最低资本增长了14.46%,则实际资本的增速也应在14.46%以上。虽然增速相同就能维持偿付能力充足率不下降,但实际资本的增加额却是最低资本增加额的2.12倍。

由于实际资本=认可资产-认可负债。认可资产主要依靠资本补充和公司盈余来提高,在近两年保险景气度下降的背景下,新单业务增长放缓,使得盈利对偿付能力的拉动效用极其有限。而存量业务法定准备金的自然增长,又会持续、大量的通过提高最低资本要求来消耗偿付能力,因此,各保险公司不得不融资“补血”。

三、偿付能力规则未对资产与负债评估一致采用市场估值

《保险公司偿付能力报告编报规则第2号:投资资产》规定了金融资产认可价值及比例:持有到期金融资产的账面价值以摊余成本计算;非持有到期金融资产的账面价值采用市场估值,体现市值波动。

表4:金融资产的会计分类、计价方法及认可比例

|

金融资产

|

会计分类

|

账面价值

|

认可比例

|

|

债券资产

|

持有到期

|

以摊余成本计价

|

政府债券:100%

金融债券:100%(资本充足率>8%);90%(资本充足率<8%)

次级债:100%(资本充足率>8或者偿付能力>100%);90%(不符合上述条件)

企业债券:100%(AA及以上);90%(AA以下)

资产证券化:100%(AAA及以上);90%(AA以下)

|

|

交易性

|

市值

|

||

|

可供出售

|

|||

|

权益资产

|

交易性

|

市值

|

非ST上市股票:95%

证券投资基金:95%

|

|

可供出售

|

资料来源:保监会,人保资产保险与投资研究所

虽然2号解释推行对负债采用市值计价,然而,偿付能力规则对准备金的计量仍采用法定准备金,与市值波动无关。也就是说,对认可资产和认可负债的评估并没有采用相同的会计准则,使得认可资产随市值波动而变化,从而对保险公司偿付能力产生较大的影响。

从今年1季度上市保险公司的金融资产配置情况看,持有到期类资产一般占到60%左右,可供出售类资产一般占到33%~38%,交易性资产不到5%,也就是,有近40%的金融资产的认可价值是在随市值的波动而变化的。在资本市场高涨时,保险公司的偿付能力会明显提高;而在资本市场低迷时,保险公司的偿付能力又会出现明显降低,这使得保险公司的偿付能力不得不看资本市场的“脸色”。

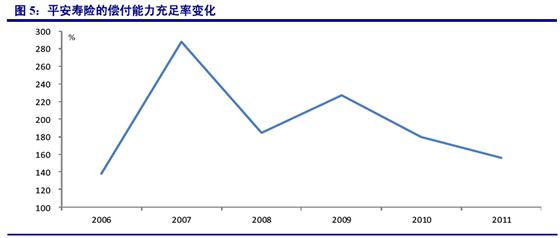

以平安寿险为例,2007年资本市场的牛市行情大幅提高了公司的资产价格,偿付能力充足率从2006年的138%提升到2007年的288%,翻了一倍多。而随后受2008年市场大跌影响,偿付能力充足率大幅下降,跌落到184%。