财政刺激难抑经济下滑态势

凌秀丽

一、4万亿:承载“保增长”的使命

由美国房地产市场泡沫破裂所引发的次贷危机对全球金融市场造成深度影响,并通过虚拟经济与实体经济的相互作用快速向世界各个角落蔓延,全球性的经济繁荣由此谢幕,经济放缓已成定局。在这场经济危机中,中国也未能独善其身。进入2008年9月份以来,中国经济增长出现了骤然减速,众多经济指标出现了几十年来鲜见的严重下降,即便扣除了一些季节和偶发因素的影响,下降幅度也是异常严重。比如:10月份全国发电量出现10年首次负增长,财政收入出现96年以来首次负增长,70大中城市房价环比创历史最大跌幅,全年发电设备平均利用4,840小时(按前3季度推算),仅相当于亚洲金融危机爆发前的水平。中国面临的经济形势远比10年前的亚洲金融危机更为严峻。

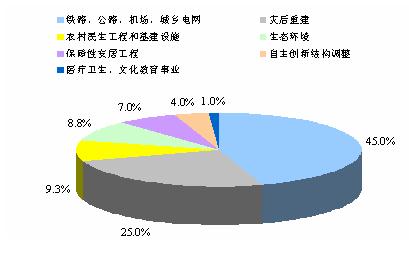

在这样的背景下,中国宏观调控目标已经由前期的“一保一控”转向为“保增长”。并出台扩大内需10项措施,到2010 年底总计可达4 万亿元的投资规模中(投资结构如图1所示),中央的投资安排达1.18万亿元。

图1 4万亿投资构成

二、以史为鉴:90年代日本扩张性财政政策对经济影响几何

4万亿的刺激计划究竟能发挥多大作用,我们不妨回顾一下90年代的日本。在日本“失去的10年”中,日本政府也曾不遗余力地通过扩大财政支出刺激经济,如表1所示。

表1 1992-2000年日本扩张性财政政策的主要内容

|

时间

|

刺激规模

(亿日元)

|

扩张性财政政策的主要内容

|

|

1992.8

|

107,000

|

扩大公共投资,帮助中小企业解决面临的问题,促进民间投资

|

|

1993.4

|

132,000

|

同上

|

|

1993.9

|

60,000

|

完善社会基础设施,帮助中小企业解决面临的问题

|

|

1994.2

|

153,000

|

扩大公共投资,帮助中小企业解决面临的问题,减少所得税

|

|

1995.4

|

70,000

|

阪神大地震的赈灾费、紧急防灾对策费,帮助中小企业解决面临的问题

|

|

1995.9

|

142,000

|

扩大公共投资,帮助中小企业解决面临的问题

|

|

19984

|

166,000

|

扩大公共投资,减轻租税负担

|

|

1998.11

|

240,000

|

缓解惜贷,扩大公共投资,增加就业

|

|

1999.7

|

5,400

|

增加就业紧急对策

|

|

1999.12

|

180,000

|

基础设施投资,支援中小企业、风险企业等

|

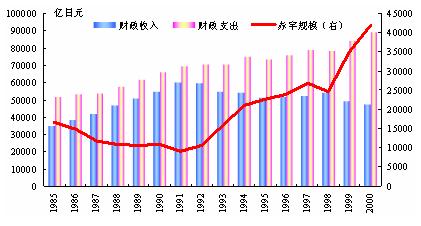

从表1可以看出,日本这一时期的财政政策主要以恢复经济增长为目标,围绕公共投资,实施扩张财政支出和减税政策。但由此带来的财政收支缺口也是越来越大,如图2所示。

图2 1985-2000年日本财政收支及赤字规模

数据来源:CEIC

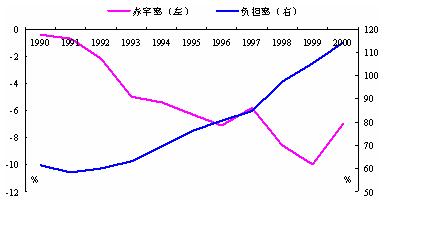

随着财政支出的不断扩大,日本的财政赤字率(财政赤字/GDP)曾在1999年达到了10%,远高出3%的国际警戒线。同时,急剧增长的财政赤字只能依靠同样急剧扩大的国债来弥补,国债余额犹如滚雪球一般不断膨胀,到2000年末,日本国债余额占GDP的比重一路攀升到115%,几乎达到国际警戒线2倍的水平,如图3所示。

图3 1990-2000年日本财政赤字率与国债负担率

数据来源:OECD Economic Outlook

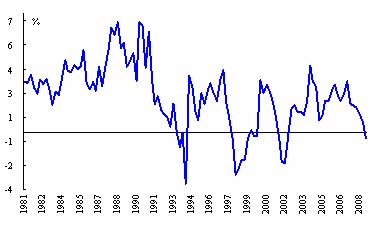

然而,令人遗憾的是,扩张性的财政政策虽然给日本经济带来了两次短暂的复苏,但却并没有将日本经济推向正常的增长轨道,如图4所示。究其原因在于,政府的扩张性财政政策并没有将居民消费与民间投资启动起来,使得政策效果大打折扣。期间,日本居民消费增长缓慢,增速只有2%左右,1998年甚至降低为-0.3%;民间投资也呈疲软态势,若以1991年的民间投资为100,则1992年为95.2,1993年为84.7,1994年为78.3,1995年为80.4,1996年为84.9,1997年为90.0,1998年为79.0。

图4 日本GDP(季度)同比增幅

数据来源:CEIC

可见,日本政府在泡沫经济破灭后所所采取的财政刺激,不但没有改变经济衰退的全局,反倒使日本政府债台高筑,财政赤字屡创新高,削弱了政府对经济的调控能力,为以后的经济发展留下了诸多“后遗症”。同时,历史经验也反复证明,在经济景气下滑周期,扩张性财政政策对短期内的有效需求的刺激和提升作用是极其有限的。长期来看,财政政策的有效性取决于具体的政策措施与经济增长结构的内在联系,而不能简单地以凯恩斯主义所倡导的“挖坑填坑”的方式进行。

三、大搞投资扩张将使产能过剩问题更加凸显

中国经济之所以会被美国金融危机“拖下水”,是中国长期以来的经济结构失衡所致。近年来,中国投资率始终在43%左右,迅速扩张的投资形成了不断增长的生产能力和巨大的总供给,而老百姓消费严重不足,使得经济增长对出口的依赖度越来越大,而这正好与美国家庭不断膨胀的消费欲望与“负资产化”形成了互补。从而导致欧美市场一萎缩,中国经济就不得不面临滑坡的危险。

为了应对国际金融危机对中国经济的冲击,中国政府也同样“不遗余力”,4万亿经济刺激计划在中国历史上也是前所未有。但政策效果会是怎样的呢?

这不由地让人回想起发生在亚洲金融危机时的那轮扩张性政策。虽然积极的财政政策对中国抵御亚洲金融危机、推动经济增长发挥了积极作用,但我们需要清醒地认识到:此次投资除了刺激力度、外部需求不同之外,国内投资环境也大相径庭,产能过剩问题俨然成为本轮经济刺激效果能否显现的一大瓶劲。中国在许多领域形成了巨大的生产能力:钢铁产能已由1997年的0.95亿吨增加到2007年的5.67亿吨,占世界钢产量的1/3,居世界第一;发电机容量由1997年的2.54亿千瓦增加到2007年的7.13亿千瓦,居世界第三;公路里程数由1997年的2.2万公里增加到5.39万公里,居世界第二;煤炭产量占世界总产量的38%;水泥产量占世界总产量的45%;大多数工业设备的利用率在60%以下,70%以上的居民消费品也由10年前的供不应求转变为供过于求。

时隔10年后,这场历史上更大规模的投资,在短期内或许能够减轻经济下滑带来的阵痛,但投资本身意味着未来供给的增加,若没有有效启动居民消费,中国经济将不得不面临产能过剩所带来的更大威胁,经济下行的长期趋势难以从根本上得到抑制和扭转。同时,一旦投资慢下来,不仅中国GDP的增长率会急剧下降,而且业已形成的大量生产能力将被闲置甚至破坏。因此,为了给这些剩余产能寻找出路,又不得不依靠新的投资来吸纳原有投资的剩余产能,投资只能追随自己的“影子”奔跑。投资的恶性循环在这种过度的高速运转状态下将形成一个巨大的漩涡,卷进大量的资本和资源,扭曲经济资源的合理配置。到那时,刺激计划不但只能达到“千斤拨四两”的效果,而且会演变成中国经济的一个“定时炸弹”。