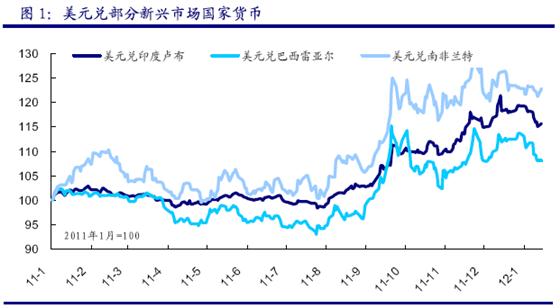

受欧债危机影响,自2011年7月初以来至今,新兴市场和东欧国家货币兑美元出现大幅贬值。在新兴国家中,南非兰特、印度卢比、巴西雷亚尔兑美元分别贬值21.2%、16.2%和14.5%(图1);在东欧国家中,匈牙利福林、波兰兹罗提和捷克克朗兑美元分别贬值34.6%、27.9%和21.0%(图2)。个人认为,欧洲银行去杠杆化是引发本轮货币贬值潮的最直接导火索。欧盟要求欧洲商业银行在2012年6月前将资本充足率提高到9%以上,为此,欧洲商业银行不得不从新兴市场和东欧国家大量撤资并要求客户偿还贷款,收回的资金投向相对安全的美元等资产上(期间,欧元对美元也大幅贬值12.3%)。

虽然货币贬值有利于提升新兴市场和东欧国家的产品竞争力,通过扩大出口促进经济增长,但值得注意的是,由于资金在较短时间内的大规模流出会导致国内资金出现短缺,对经济发展形成严重制约。

受欧洲银行去杠杆化影响,中国外汇占款也出现大幅减少。12 月份外汇占款余额大幅下降了1003 亿元,是最近十年的第三高水平。从2000年起,外汇占款流出超千亿规模的月份,第一次出现在2001年,第二次是在金融危机的2008年3季度。若考虑到12 月165.2亿美元的外贸顺差,再加上预计90亿美元左右的FDI 增量,“热钱”流出量很可能高达2500 亿元人民币以上。而连续3 个月的外汇占款余额负增长也是我国自1998 年以来没有出现过的情况。值得注意的是,本次外汇占款大规模流出还是在12月中旬之后央行主动加快人民币升值速度之后产生的。

资本外流与货币贬值预期之间存在自我强化的反馈机制,容易形成恶性循环,只要资本外流不止,货币贬值就会不已。个人判断,在欧洲商业银行提高资本充足率的最后期限之前,新兴市场和东欧国家的货币贬值潮还将继续延续。