经过10多年的反思和总结,关于东南亚金融危机的成因,已经形成了一些基本的共识:第一,不可持续的固定汇率体制。亚洲国家钉住美元的货币体制与资本项目的完全开放是冲突的,因为资金的自由流入和流出会对固定汇率形成巨大冲击;第二,不健康的经济发展模式。亚洲国家普遍偏好高投入、高增长的经济发展模式,这造成了财政赤字和经常项目的恶化;第三,经济体中弥漫的道德风险。由于政府对与其关联的金融、非金融企业存在隐含担保,这些机构大肆举借短期外债,然后投入到股市和房地产市场中,推动了泡沫的形成。

个人认为,上述观点构成东南亚金融危机的基本面因素,本文试图分析危机爆发的货币面因素,即:危机爆发始末过程中日元所扮演的角色。

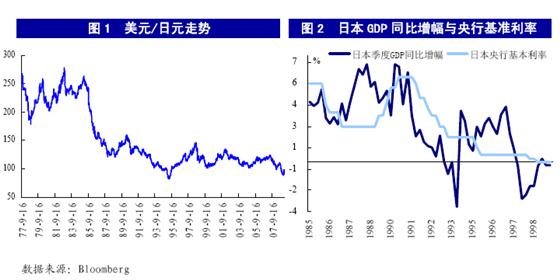

1989年末,日本央行为了应对通胀大幅加息,直接刺破了房地产和股市泡沫,由于泡沫规模太大,对整个经济造成了重创,为了刺激经济复苏,同时应对不断升值的日元(图1),从1991年开始,日本央行开始大幅降息,实行低利率政策(图2)。

起初,日本央行不断降息的同时,美国也在调低联邦基准利率,两国利率水平出现了同步变化。但是1994年后,为了应对通货膨胀,美国开始步入了加息通道,联邦基金目标利率从3%提高到1995年的6%,并基本保持在5%以上的水平;而日本却长期维持着接近于0的低利率。这意味着,借日元、换美元将获得5%左右的利差收益。

与此同时,从1995年以后,日元由升值转为贬值(图1)。这意味着,借日元、换美元,不仅能获得不菲的利差收益,同时还可获得日元不断贬值所带来的汇兑收益。在1995年至1997年7月危机爆发前的一年半的时间里,汇兑收益率最高就可高达60%。

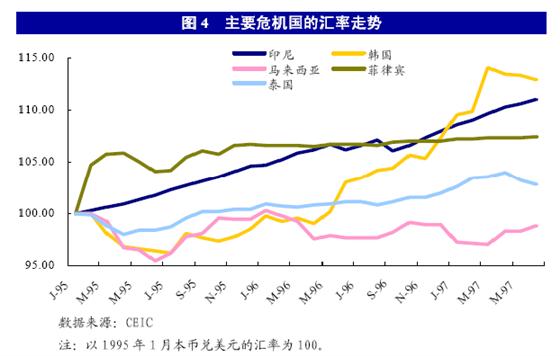

如此巨大的利差收益和汇兑收益不仅存在于美元和日元之间,同时也存在于与美元挂钩的亚洲货币之间。从图4可以看出,在危机爆发前,亚洲货币币值基本保持稳定,部分国家的汇率甚至较美元还有所升值。

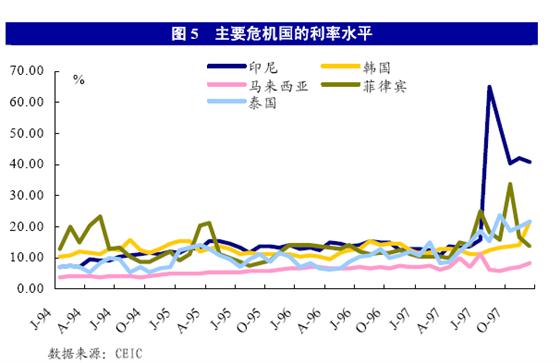

亚洲新兴市场国家由于快速的经济发展,再加上利率处于非常高的水平,即使相对较低的马来西亚,其利率水平也保持在5%以上,其他国家大部分时间都在两位数以上,这就对日元和亚洲货币之间的套利资金的吸引力比美元更大。短期套利资金只要能从日本抽出资本,投向这些放松资本账户管制的亚洲国家,就可以获得丰厚的投资回报。

同时,加上实业层面,日本奉行“雁阵”理论,视其自身为领头雁,做高新技术产业,而将劳动密集型产业转移到亚洲“四小龙”(韩国、台湾、香港、新加坡)、“四小虎”(印度尼西亚、马来西亚、泰国、菲律宾),大量的实业资本从日本转向了东南亚国家。

据IMF统计,1990~1996年期间,亚洲地区接收了约4000亿美元的私人资本流入(1991年私人资本流入规模为官方资本的5倍,1996年达100倍),其中半数以上流向了印度尼西亚、韩国、马来西亚、菲律宾和泰国。

然而好景不长,受日本房地产泡沫破裂的影响,银行不良贷款率节节攀升,财务状况不断恶化,甚至出现大规模倒闭。银行为了减少风险,防止出现流动性危机,纷纷收缩信贷。流入亚洲的日元资本开始大量撤出,据IMF统计,1997年下半年到1998年,上述五国的资本流出总计达610亿美元,占累计流入的25%。

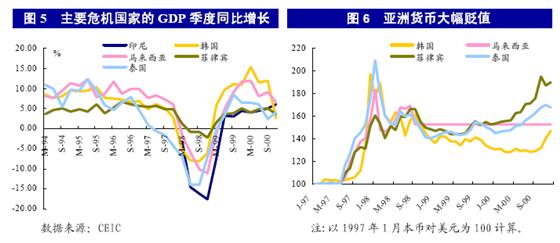

由于当时企业和金融机构的资产负债表中存在期限与币种双重不匹配问题,即:短期借入、长期使用的期限错配与贷日元、投资本币的币种错配,当资本出现逆流,不可避免地出现资金链条的断裂,再加上对冲基金的攻击,东南亚国家的实体经济深受重创。韩国和马来西亚1998年的国内生产总值增长分别为-6.85%和-7.36%,印度尼西亚和泰国则跌至-10%以下(分别为-13.13%、-10.51%)。危机国家数十年的经济发展奇迹一夜之间被坏账、摇摇欲坠的金融体系、破产公司、日益增加的失业人数和大幅贬值的货币所吞没。

综上所述,个人认为,低廉日元在亚洲国家所形成的流动性泛滥是东南亚金融危机爆发的催化剂,并成为国际炒家攻击东南亚货币的廉价弹药;而日元流动性的快速收缩成为东南亚危机爆发的直接导火索。应该说,日元对于东南亚金融危机的形成与爆发是难辞其咎的。