2.3 盈利的来源

前面一节我们介绍了几家运动品牌公司都享有较高的毛利率,基本都在40%左右,中国动向甚至高达60%,这么高的毛利率应该在别的行业不多见,产品享有的高溢价是他们的主要盈利来源。再看几家公司净利润率,相差就比较大了,低的李宁不到10%,高的中国动向达到40%,中间的两个15%左右,我们下面可以分析一下,毛利润都跑到哪里去了,导致了净利润率的差别如此之大。

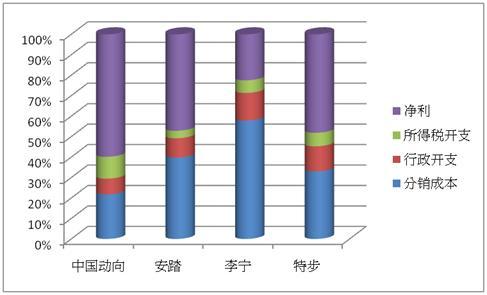

下图是各家公司的各项开支相对于毛利润的占比。

从图中不难发现李宁的分销成本最大,安踏次之,然后是特布,最后是动向,如果在自己看他们的分销成本的话,可以发现主要是拿钱做广告去了,李宁、安踏主要是赞助运动队、特步主要请明星,动向在这方面的开支小很多,此外,相对于盈利来说,动向的行政开支也是最低的(不是指绝对水平)。还有就是安踏和特布的所得税开支是最低的,这点长期来说不一定可以持续。(实际税率:李宁21%,动向15%,特步12%,安踏7%)

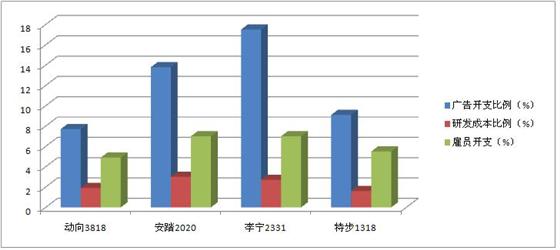

我们也可以具体看一下各项开支占营业收入的比例

可以看出,基本上个家公司都是通过大量的广告投放来维持竞争力,研发投入基本都很低(安踏最高3%,特步最低1.6%),而在广告投放上李宁和安踏的比较高,动向和特步相对较低,对应他们不同的市场定位,前者作为专业运动品牌,多赞助运动队,后者作为差异运动品牌,多赞助演艺明星。

2.4 重要盈利指标分析——净资产收益率

(To be continued)