2009年11月18日有望攻击涨停金股公布:

-------涪陵电力(600452)投资亮点---------

-------歌尔声学(002241)投资亮点---------

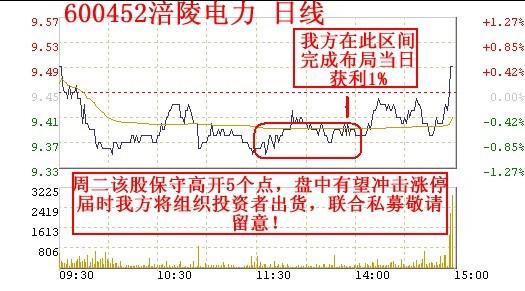

涪陵电力(600452)该股我方已周二午盘安排团队09.36元成功完成布局,当天获利1个多点,周三该股保守高开5个点,盘中有望冲击涨停,届时我方将根据盘中情况组织投资者出货,敬请投资者留意!歌尔声学(002241)该股我方已周二早盘安排团队21.20元成功完成布局,当天获利8个多点,周三该股保守高开5个点,盘中有望冲击涨停,届时我方将根据盘中情况组织投资者出货,敬请投资者留意!

腾讯热线 :526020335

-------涪陵电力(600452)投资亮点---------

投资亮点:

1 经过多年发展,公司电网形成110KV输电线路为骨架,35KV、10KV配电线路为网络,变电总容量约100万KVA;网内装机总容量约430MW,网内电力资源丰富、结构合理、自成独立体系,是国内三大地方电力企业之一。

2 电力是国民经济的能源基础产业,又是公用事业,是经济社会发展的重要动力和保障,行业发展长期向好。同时,涪陵地处三峡库区腹部,是重庆市工业发达地区,拥有门类齐全的工业体系,随着国家“十一五”规划启动实施、西部大开发战略纵深推进、三峡工程淹没搬迁政策扶持,涪陵工业化、城市化和农业产业化“三化”进程加快,涪陵50万人口大城市目标建设,以及重庆市产业结构调整和工业项目布局需要,涪陵电网电力需求将持续稳定增长,公司面临良好的发展机遇。

3 水江1*30MW煤矸石资源综合利用发电工程预计2006年上半年将建成投产运行,项目装机容量3万千瓦,按期投产运行后,预计年发电量1.60亿千瓦时,可实现销售收入5500万元,净利润500万元。

负面因素:

1 随着国家电力体制改革的深入,电力市场供应引入竞争机制,电力直供试行办法已经启动,由此存在发电站向大客户直接供电的市场风险。

2 随着电煤供求紧张矛盾的缓解,发电装机容量增长速度过快,电力供求紧张局面将会得到根本性好转,若出现电力市场供过于求的状况,国家实施积极的煤电价格联动政策,存在电价下调的政策性风险。

3 随着国家电力体制改革的不断深入,电网设备不断增加,外力破坏电力设施事故增多,以及用户自备发电机接入电网运行等,电网安全管理难度不断加大,公司电网面临的安全风险也不断增加。

-------歌尔声学(002241)投资亮点---------

投资要点

业绩符合预期。公司09 年上半年营业收入为3.59 亿,同比下滑23.95%,净利润为2060 万,同比下滑58.87%,每股

收益为0.09 元,符合我们预期。上半年市场下滑使公司销售额和毛利率同比降低,期间费用率略有上升。

开工率已满载,蓝牙业务是亮点。我们认为下半年的电子消费旺季、电子行业产能扩张滞后以及当前下游客户的低库

存,将使行业进入一个可持续快速增长的复苏期。公司的销售额和毛利率在二季度得到环比提升,而7月以来,公司开工率维持满载,甚至出现因产能不足舍弃订单的情况。其中蓝牙业务是亮点,滨特力的蓝牙中高端产线在6 月底已全线部署

投产,经营业绩提升显著,我们预计全年蓝牙收入和毛利率都将同比增长。

下半年业绩将获大幅提升。公司中报对前3 季度的净利润预测为同比下降10%-40%,意味着3 季度EPS 区间为0.15-

0.27 元,即使最悲观的预期也将大幅高于2 季度的0.08 元,我们此前预期3 季度EPS0.21 元为中性预测,同比提升50%,较2 季同比减少47%改善显著,而4 季度由于圣诞节需求在历史上为歌尔的最旺季,业绩相对3 季往往提升20%以上,即

使遭遇金融危机的08 年4 季度提升幅度也在14%,我们预测4 季单季EPS为0.25 元,结合公司当前的经营状况,我们维持

全年EPS0.55 元的预测。

产能转移凸显公司长期价值。不断迎接终端厂商的产能转移,替代日韩电声厂商的份额是歌尔最大的成长故事。歌尔

当前收入规模和市场份额还较小,替代空间很大。公司今年以来在老客户三星和LG 的份额提升,以及滨特力蓝牙产能转

移均说明了这点,而未来对诺基亚等厂商的份额突破将为业绩增长提供重要驱动力。另外,公司刚收购的LED 封装厂将受

益于潍坊ZF的路灯采购支持,并可共用公司的晶片模具设备,具有协同效应。

风险因素:毛利率下降,市场开拓风险,汇率风险。