冬天来了,如何度过?

又至岁末,但是这个岁末与往年相比喜庆的味道淡了一些,金融危机、全球经济衰退的阴影犹在,身处各行各业的人们多少都感受到了一丝寒意。汽车行业也不例外,近几个月来的低增长、负增长已经使经销商感受到了巨大的压力,一些经销商黯然出局,汽车厂家也正感受着越来越大的压力。

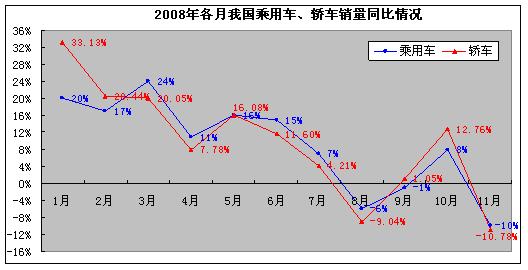

图一 (相关数字源自中汽协、乘联会,owen制图)

图一显示下半年以来我国乘用车市场同比增幅持续下滑,虽然传统旺市“金九银

这个时候认真回顾一下影响2008年车市的主要因素显得尤为重要。

|

因素 |

对购车消费的影响 |

|

自然灾害(雪灾、地震) |

短期内转移了消费者的注意力,企业供货受影响,降低销量 |

|

政策导向:国Ⅲ、国Ⅳ …… |

1、政策调整前后通常在短期内会掀起车市一阵波澜,比如,消费税正式实施前,激起消费者对大排量进口汽车的提前集中购买;燃油税费改革方案尘埃落定前,使消费者持观望态度;个性车牌实施后,短期内改变了购买节奏、刺激了消费; |

|

全球金融危机下,国内经济疲软 |

1、中小企业经营困难,减少了一批有实力的潜在购买者——中小企业业主; |

在这些因素中,金融危机下宏观经济的持续降温显然是导致车市入冬的最主要原因。而这其中,对今后车市最具杀伤力的是消费者消费信心的不振。

以上分析得出一条“过冬”的关键:提振消费者信心,推动消费——政策救市也好,厂家、经销商促销也罢,都必须围绕这一点进行。

政策方面,近期中汽协、乘联会都发出了救市建议,工信部部长李毅中也表示,“正在制定针对汽车行业的救市计划,包括对车辆购置税的减免,金融信贷政策加大对汽车消费的支持力度等。”而这里要强调的是:政策救市,必须要快,当机立断!否则只能增强消费者的观望情绪,其效果不是提振了消费信心,而是对车市的是一种打击。

促销方面,现在对厂家、经销商创新的促销手段已经鲜有耳闻,似乎只剩下价格刺激一条。而在目前的形势下,更重要的是这两条:

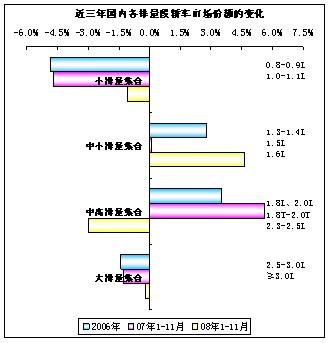

1、 更精确的把握消费趋势,比如,近四年,各排量轿车的市场份额如下表所示:

|

排量 |

0.8 |

1.0 |

1.3 |

|

1.6-AO |

1.6-A |

|

2005年 |

7.4% |

10.6% |

8.6% |

6.1% |

4.3% |

27.2% |

|

2006年 |

5.4% |

7.8% |

12.7% |

5.8% |

3.0% |

27.5% |

|

07年1-11月 |

2.8% |

5.7% |

12.5% |

5.6% |

4.6% |

26.4% |

|

08年1-11月 |

2.5% |

4.9% |

13.1% |

7.7% |

3.8% |

29.1% |

|

排量 |

|

|

1.8T-2.0T |

2.3 |

2.5 |

|

|

2005年 |

11.2% |

10.8% |

1.8% |

8.2% |

3.7% |

0.2% |

|

2006年 |

12.1% |

11.1% |

2.4% |

9.9% |

2.4% |

0.1% |

|

07年1-11月 |

14.6% |

11.5% |

3.9% |

11.1% |

1.2% |

0.0% |

|

08年1-11月 |

13.0% |

10.4% |

4.0% |

10.7% |

0.9% |

0.1% |

从以上数据,有如下发现:

图二 (相关数字源自中汽协、乘联会,owen制图)

上图提示,小排量轿车市场份额萎缩的趋势在变小,中小排量轿车2008年的市场份额有了明显的增长,中高排量轿车的市场份额在这一年却有明显的下降,大排量轿车的市场份额稳定在一个较低的水平。这表明鼓励小排量汽车的政策已经在市场上显现出了效果,中小排量已成消费趋势。

2、 提供更好汽车金融支持,在宏观经济低迷,消费者信心低落的时候,良好的购车金融支持将会是给消费者的一针强心剂。谁能提供更好的购车金融支持计划,或许谁就能赢得更多犹豫、观望的消费者。

与大洋彼岸的严冬不同,国内车市虽可说也进入了冬天,但是却蕴藏着巨大能量,相信只要政策快且得当,厂家、经销商措施得当,这个冬天不至太痛苦,而且随着整体经济的复苏,车市必然又将迎来新一轮生机勃发的春天!

Owen