董登新:我教贵州茅台“按季分红”

——为什么国外还有垃圾股按季分红?

武汉科技大学金融证券研究所所长 董登新教授

3月13日,国家发改委等23个部门联合印发《关于促进消费扩容提质加快形成强大国内市场的实施意见》,从市场供给、消费升级、消费网络、消费生态、消费能力、消费环境等六方面,提出19条政策举措,促进消费扩容提质。

其中,关于稳定和增加居民财产性收入,《意见》提及,要稳定资本市场财产性收入预期,完善分红激励制度,坚决查处严重损害中小投资者分红派息权益的行为。

2019年我国GDP逼近100万亿元大关,人均GDP首次突破1万美元;2020年我国将全面建成小康社会,消费转型与消费升级已经水到渠成。消费转型升级同样要求资本市场转型升级,随着2019年IPO注册制的落地实施,以及2020年新证券法的生效实放,还有今年春节后美股“万点暴跌”时A股所表现出来的沉稳、抗跌和韧性,都表明今日之A股市场已不是昨日之A股市场,我们完全有理由判断A股已步入“新时代”。

在A股新时代,我们的上市公司必须要有担当,并用实际行动感恩并回报投资者,再也不能像过去一样糊弄股民,只送股票、不送钞票。稳健透明的现金分红,是上市公司的社会责任和担当,也是增加居民财产性收入,并引导家庭理财走向价值投资、长期投资的重要法宝。

众所周知,股票投资收益来自两个方面:一是由上市公司支付的真金白银(现金分红);二是由投资者在二级市场上自己搏杀的差价收益(包括送股票)。如果上市公司提供稳定而可观的现金分红,那么,投资者就会尊重并崇尚价值投资和长期投资;反之,如果上市公司都不愿意提供现金分红,或是只提供象征性很少地现金分红,那么,投资者就会对现金分红产生绝望的情绪。没有现金分红,投资者就只能选择短炒赌博、搏取差价收益,这会让投资者误解并鄙视所谓的价值投资和长期投资。

国内股民时常感到很疑惑:中国股民觉得上市公司送股票很爽,很刺激,为什么成熟市场的上市公司却很少送股票,而是流行现金分红呢?

当然,中国股市没有“拆股”机制,但我们十分流行两种“送股票”的手法,一是公积金转增股本;二是动用未分配利润增资送股。而我们的投资者将这两种送股都笼统地称之为“股票分红”。其实,这是错误的,因为公积金转增不属于“利润分配”,而是纯粹的股本扩张;后者才属于“利润分配”范畴。A股的公积金转增比较类似于成熟市场的“拆股”。

在当今的成熟市场,很少有“股票分红”一说,但它们却喜欢使用“拆股”或“缩股”机制,但拆股或缩股不属于分红的范畴。实行“拆股”或“缩股”机制的前提是不能采用固定而统一的股票面值,比方,A股采用的就是固定而统一的股票面值(每股面值折合人民币1元),因此,A股市场不太适合采用“拆股”或“缩股”机制,而成熟市场基本上没有设定固定而统一的股票面值,比方,股港有面值,但不要求统一;而美股则没有面值规定。因此,它们习惯采用“拆股”或“缩股”机制。

不过,成熟市场的上市公司普遍重视真金白银的现金分红,并且它们十分流行“按季分红”,也就是说,成熟市场上市公司的分红政策就是现金分红,而且一年分红四次,每个季度分红一次。这才是上市公司现金分红的国际惯例。

我早在2005年就开始在国内呼吁“按季分红”,时至今天,没有第二个人发出同样的声音,我百思不得其解。

事实上,按季分红不是大蓝筹的“专利”,我曾经写文章给大家介绍过一家美国的上市公司,即便在沦为垃圾股的过程中,也一直坚守“按季分红”的承诺,直至退市前的最后一年,它仍然坚持“按季分红”。这是一种诚信,也是一种责任和担当!

其实,按季分红是有一定前提条件的,比方,上市公司必须具有稳定的盈利能力和足够的自信,同时,公司还需要具备较好的财务预算能力及现金流掌控能力,不过,上市公司对股东和投资者的回报意识及责任意识,才是最重要的。

按季分红最大的市场效果,就是引导或导向价值投资、长期投资。上市公司利用稳定、透明、均衡的按季分红,一方面可以避免“年报行情”赌博,吸引股东和投资者长期追随公司的发展理念,并共享公司成长成果;另一方面,由于上市公司的按季分红政策高度稳定、透明,投资者只要了解其今年的分红季度和水平,就能准确知道明年的分红时点及分红水平。这既是上市公司的盈利实力和财务掌控能力的表现,也是上市公司回报投资者的实际行动与经营自信。

在我国,监管层也十分重视并鼓励上市公司现金分红,近年来已有明显成效。但除极少数上市公司偶尔有每年分红两次的记录外,绝大数上市公司一年只分红一次,而且有一些上市公司只送股票或是根本不分红。

我国上市公司分红最大的缺陷在于,不规范、不稳定、不透明、不连贯、无规则。简单地讲,我国大多数上市公司尚未形成完整的、有个性特色的“分红政策”。A股分红存在的主要问题:一是缺乏科学的财务计划、无长远打算;二是分红方案具有很大的随意性和投机性,有时甚至可能存在道德风险(比方,为了配合大股东、董监高减持,或是为了配合定向增发的买主——大机构变现,上市公司故意推出大比例转增方案);三是分红行为极端化,要么大比例送股或高额派现,今日有酒今日醉,搞一锤子买卖,没有下次;或者反过来,铁公鸡一毛不拔,我就是不分红,你能拿我怎么样?

因此,为了正面引导并鼓励上市公司现金分红,监管层对再融资设定了现金分红的最低要求标准,除此之外,我建议,可以分三个层次引导上市公司现金分红:第一个层次,大蓝筹应率先全面推行“按季分红”;第二个层次,其他优秀上市公司则可以采用“一年分红两次”的模式过渡;第三个层次,剩余上市公司仍可执行“一年分红一次”的做法。

在此,我还特别建议:请国内A股公司将现金分红口径“每10股派现多少元”改为国际惯例“每股派现多少元”,这样更规范、更通行!难道是因为我们现金分红太少而不好意思表述为“每股派现多少”吗?我希望上交所和深交所尽早将上市公司分红口径统一改为国际惯例标准:每股现金分红。让投资者看看有多少公司是每股分红1分钱或0.5分钱的。

早在2012年,我就写文章建议贵州茅台“按季分红”,结果没有反应;2016年我又写文章呼吁贵州茅台“按季分红”,结果仍是没有理睬。今天我想再三呼吁贵州茅台应率先在中国A股市场尝试“按季分红”的理念,并教它如何按季分红。

其实,贵州茅台总股本并不大,仅有12.56亿股,它原本有资格像其他一些垃圾股一样给投资者玩一个“每10股送20股”的游戏,当然,别的上市公司送的可能是“废纸”,因为它们大多送完就玩完,但贵州茅台大比例送股一定不会影响其业绩,但它就是不送股,而是向西方公司学习高水平现金分红,并一直坚持不断提高现金分红标准,这是让我肃然起敬而特别尊重它的地方。

但今天我还是希望贵州茅台能够成为A股第一个“按季分红”尝鲜的优秀公司,并且我愿在此越俎代庖一次,以贵州茅台为例,做一个按季分红的样子给大家观赏。

贵州茅台:中国第一高价A股,2020年3月30日收盘价1072元,是第二高股价的整整两倍!A股总市值仅次于工商银行,排列第二位!

贵州茅台:2019年每股收益32元之上,第二位尚不及它的1/3,这就是贵州茅台稳定而自信的盈利能力!一个酒厂一年居然可以净赚405个亿,这是许多实体企业都望尘莫及的!比方,格力电器全年的净利润不足300亿元,美的集团全年的净利润也只有200亿元,宝钢集团全年的净利润大约为200多亿元。

贵州茅台:现金分红绝对水平一直是A股市场最高的,2015年年报每10股现金分红首次突破50元;2017年年报每10股现金分红首次突破100元;2019年年报每10股现金分红一定会首次突破150元。

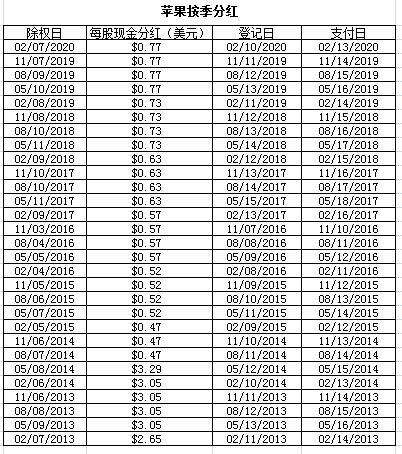

贵州茅台全年现金分红绝对水平已很高,我建议并呼吁贵州茅台从今年开始实行“按季分红”,究竟如何“按季分红”?我还是不要越俎代庖了,但在此我只提供苹果和中概股网易的“按季分红”模版,供贵州茅台学习和借鉴。

你看到了去年网易的现金分红,就等于大体知道了网易今年或明年的按季分红的时间节点和每次分红的水平。幸福吗?苹果更是如此!是否还需要我再找一只垃圾股“按季分红”给大家观赏?