近日,CNN最佳博主、资深市场人士Eddy Elfenbein建立了一个简单的模型来估算黄金价格走势。他认为研究黄金价格走势应基于研究美元,而研究美元实际上就是研究其利率的走势。因此,他建立了黄金价格和美元利率之间关系的模型。

在研究的过程中,除了运用通胀、真实利率、名义利率等常见的经济学概念外,较引人注目的是Elfenbein还借助了“吉普森悖论”,“维克赛尔的自然利率”等概念,总结Eddy Elfenbein研究得出的最后结论是:真实利率上升,金价将上涨,反之金价将下跌。当然,他肯定了金价的变化,本质上是与政治有关的观点。

因时间和条件之所限,笔者无法通读Eddy Elfenbein论文的全部,但从华尔街见闻所引述的报道中,可以窥见其论文的主要假定及论点。笔者历来认为,商品的价格走势基本上受市场大鳄操控,黄金价格的变动也概莫能外。因此,在拜读“解释金价的变化的新角度”一文的同时,对于文中的很多观点仍然感受到存在需要进一步思考的方方面面。为了使自己的思考和文中观点的碰撞或一致能够一目了然,也为了能够更便利地比较、判断各种思考内容的差异所在,笔者将所思内容采用笔注的方式放在了原文的相关段落后面,并上传个人博客,以飨对此问题有兴趣的人士。

附文:

利率拔河:解释金价的变化的新角度

2014年07月25日 22:15 华尔街见闻

对于一只股票来说,我们有各种各样的数据和指标来计算合理股价,但是到了黄金身上,既没有资产也没有负债,更别提盈利、市盈率、股息分红这些,黄金价格的计算变得困难起来。

黄金由于其独特的货币属性、商品属性、金融属性等特征被广泛应用于各种领域,因为其属性的复杂性,黄金价格不仅受到供求关系的影响,对经济环境与地缘政治的变动也颇为敏感,股票市场、货币市场、石油市场的冲击都会引起黄金市场的剧烈波动。

但若一次考虑太多因素反而会使得分析陷入困境,那么,有没有一种简单一些的模型来估算黄金的价格呢?

笔注:然而,实际上影响金价的因素就是多方面的,且各因素的影响程度(权重)并不总是一成不变,所以希望简化分析,从本质上说就已经不合实际,分析结果的有效性也就可想而知了。

CNN最佳博主、资深市场人士Eddy Elfenbein指出,理解黄金市场的关键并不全是研究黄金本身,实际上我们应该研究的是货币,简单来说就是美元。

笔注:这一说法似有道理,因为黄金至今仍以美元标价。但如果以后更多地采用了其他币种标价了呢?只要更换到对标价币种的研究,上述说法应依然有效。

黄金是一种“反货币”资产,可以显示信用货币发行国的诚实度。每一种货币都有相对应的利率,而利率便是一种货币最重要的指标。

吉普森悖论

在了解Elfenbein的模型之前,我们先得了解两个概念,第一个就是长久以来困扰经济学界的“吉普森悖论”(Gibson’s Paradox),简单地说,利率并不随着通胀而是随着物价水平的变化而变化的现象称作吉普森悖论。

笔注:理解力有限,物价水平不就是对应着通胀吗?两者的区别在哪里呢?

根据传统货币数量学说:“货币数量增加则物价上涨”;而流动性偏好理论则认为:“货币供给增加促使利率下跌”。所以当政府采行扩张性货币政策时,理论上将观察到物价与利率呈反向变动。

听到这里,大家可能感到有些奇怪,因为当通胀上升,利率理应紧随其后,同样,通胀回落,利率也应下降。但实际情况并非这么简单。相反,经常会出现名义利率上升,物价也跟着上升,直到出现通缩利率才下降的情况。

笔注:利率和通胀,犹如鸡和蛋,究竟是谁先出现上升?可能是无法给出明确定论的。如果硬要寻找两者相互间的逻辑关系,似乎应借助于投资活动作为中介关系来帮助理解。因为通胀上升将引起投资热,导致了借贷需求上升引起了利率上升。反之可以理解利率下降的逻辑。

诺贝尔经济学奖得主弗里曼(Milton Friedman)与施瓦兹(Anna Schwartz)称“吉普森悖论仍然是一个无法用理论解释的经验现象。”

一度身为本届美联储主席热门候选人而被大家熟悉的萨默斯(Larry Summers)曾在1988年与经济学教授Robert Barsky合著论文《吉普森悖论与金本位》(Gibson’s Paradox and the Gold Standard),其中承认吉普森悖论所述现象确实存在,但论文指出,这种现象与名义利率并无联系,真正有联系的是真实利率(剔除通胀后的利率),且吉普森悖论只在金本位环境下有效。

笔注:金本位环境下货币发行的总量受到限制,在持有实物还是持有货币的博弈中,经济体双方容易达到平衡。在脱离了金本位的现今的货币发行体系下,就缺乏一个制衡因素来控制市场的操控方,不让其走得更远。央行只会在通胀水平过高会引起社会不稳定的担忧下,才会对滥发货币的行为有所约束。

Elfenbein至此提出了自己的观点,他认为在当前背景下吉普森悖论也并未消失,只是很难观察到。他利用萨默斯和Barsky的理论建立起了自己的金价模型。核心点为,金价与真实利率走势相关,与上述论文的不同点在于Elfenbein使用短期真实利率,而论文里讨论的是长期利率。

笔注:吉普森悖论不能观察到,就是消失了。经济学的一个本质特征是当一个理论被认为是普世真理后,往往就失灵了,吉普森悖论的失灵也是如此。滥发货币会引发严重的通胀,这一传统经济学理论,目前就难以观察得到(参见笔者博文“简析低通胀率之成因”)。而在讨论金价走势的模型时,长期利率和短期利率的差别实际上应该影响不大。

维克赛尔自然利率

接下来,我们还要再理解的一个概念是著名经学家克努特·维克塞尔(KnutWicksell)提出的两种利率“互相拔河”的理论。一种是我们平时可以见到的利率,即货币利率。另外一种利率则是隐形的所谓“自然利率”(natural rate)。

自然利率的概念假设各种各样的价格可以反映供求关系而在瞬时被调整,所谓自然利率是指在这个假设中成立的实质的利率。在这种假想经济中,由于各商品的供求一致,就实现了有效率的资源分配。这样,自然利率也就可以说是为实现理想的资源分配所要求的实质利率。

笔注:和有效市场理论一样,导出自然利率概念时所做的假设就离开实际环境甚远,因此自然利率也就成为一个仅能用于纯理论分析的虚无体而已。

虽然我们见不到自然利率,但是它有着自己影响这个世界的方法。维克塞尔认为,当货币利率跌至自然利率以下时,经济和物价共同上涨;反之,则经济收缩,物价下跌。

笔注:如此认为的话,在经济停止收缩,物价停止下跌的时点,对应的真实利率,就是所谓的自然利率了。尽管在经济波动过程中,无法及时把握这一点,但在事后还是可以加以确认的。问题是,事后的确认就可以证实自然利率存在吗?

Elfenbein将维克塞尔的自然利率观点和吉普森悖论结合起来,得到了黄金价格如何计算的模型。

就像维克赛尔曾写道:

就像贷款中存在一种自然利率,商品身上也存在一种自然利率可以保证商品的价格既不涨也不跌。

这个特定的自然利率便是本次模型中的关键,Elfenbein在几年前曾使用2%作为这个特定的自然利率,尽管2%并不一定准确,但把2%作为维克赛尔自然利率长期近似值,在模型试验中的表现还不错。

笔注:从自然利率的假定中可知,自然利率必然是在不停地改变着的,因此将其固定化本身就有被质疑的地方。另外2%是否是通过历史数据拟合得出的结果呢?

金价模型

在Elfenbein的金价模型中,当美元的短期真实利率降至维克赛尔自然利率以下时,金价上涨。当短期真实利率升至自然利率之上时,金价下跌。就像维克赛尔所表述的那样,当金价保持完美静止的时候,你便可以知道现在正处于自然利率之下。

笔注:金价完美静止?金价在多大的波幅范围内可以认为是完美静止呢?纯理论的东西又显现了其不切实际、难以把握的一面了。以金价是否波动作为确定自然利率的衡准,显然过于简单化了。

既然金价总是与整体物价水平紧密挂钩,这也正是吉普森悖论的含义。

现在我们可以稍微理解这个模型的原理了。不过这几个要素之间的关系也存在很多波动性。根据Elfenbein最初建立的模型,真实利率与自然利率每相差1个百分点,黄金的年化变动幅度将是8%。

即如果真实利率是1%,而自然利率是2%,则黄金价格会年化上涨8%。如果真实利率低于自然利率2个百分点,则黄金将上涨16%(这正是我们在1999~2011年间看到的现象)。反之,如果真实利率较自然利率高1个百分点,则金价将下跌8%。

笔注:到底是Elfenbein根据1999-2011年间的数据推导了1比8的结果,还是先建立模型,然后用1999-2011年的数据来求得1比8的变化比例关系,显然对模型是否具备科学性,至关重要。

为何中间存在一个8倍的关系呢?Elfenbein表示,8是根据回溯测试找出来的最合适的倍数,这可能代表对持有黄金的风险因素的补偿。

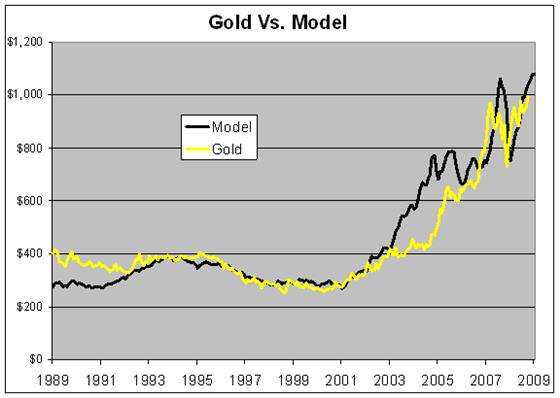

下图显示了该模型回溯测试的结果(黑线)与真实金价走势(黄线)之间的关系:

不过Elfenbein也发现了这个模型中存在的一些问题,即上文中所提到的,自然利率并不是固定的。但如果他不能在计算中使用固定的自然利率,那么他相当于使用一个变量来解释另外一个变量。这样的模型显然是不太合适的。他也考虑过用金价和对应的真实利率来倒推真实利率。

笔注:将自己论文的缺陷或问题告示天下,说明了Elfenbein治学态度的认真、科学以及学术上的坦率,难能可贵。

Elfenbein表示,金价在过去三年中一直在下跌,短期真实利率也相当低,事实上已经进入负值。同期的自然利率可能也在下跌。

Elfenbein总结道,黄金具有高度波动性和投机性,影响黄金价格的因素多种多样,他的模型并不是为了解释和预测的金价走势,而是为了找出有哪些潜在因素与金价紧密相连:

笔注:市场的投机性是真实存在,金价的波动与市场投机氛围的浓淡程度直接相关,所以经济学方面的研究,尤其是对大宗商品的市场价格走势的研究,都受制于且绕不开这个因素。

首先,也是最重要的一点便是,黄金并不与通胀直接关联,与通胀的副产品 -- 真实利率的直接联系也较低。所以上涨的金价与低通胀一齐出现并不奇怪,这也是我们在前几年所能亲眼看到的现象。

其次,当真实利率处在低位时,金价可以以非常快的速度上涨。

第三,当真实利率处在高位时,金价也可以以非常快的速度下跌。

第四,没有理由存在一种所谓股市与金价之间的联系。

最后,金价的变化本质上来说是与政治有关的。当央行提高真实利率,就像前美联储主席沃克尔(Volcker)在35年前所做的那样,金价便遭受了毁灭性的打击。

笔注:金价和真实利率的关系或许是唯一可以用逻辑来完美解释的关系。因为,除了利用价格上涨获利外,存储黄金不会带来任何其他方面的价值增值。而在市场交易中,能够对市场价格走势起影响的交易双方,都是利用杠杆方式来获取交易资金,因此,真实利率的上升或下降会直接导致交易资金的成本高低,从而影响参与者的积极性。显而易见,如果世界性的真实利率上涨,黄金价格极有可能会大幅下跌,但在跌破生产成本价之后会稳定下来。