城市发展投资基金

一、定义

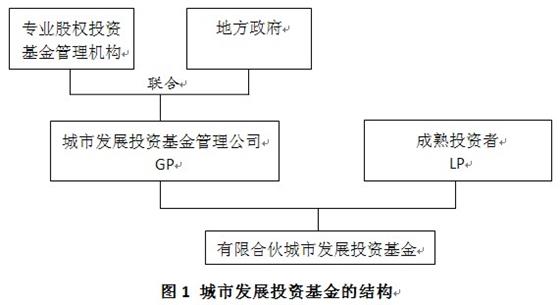

有限合伙城市发展投资基金是依照《合伙企业法》设立,由专业股权投资基金管理机构(GP)联合地方政府共同发起,将成熟投资者的资金集中起来,形成独立资产,由寂静管理人进行专业化透明的封闭式管理,投资于特定城市开发项目的一种利益共享、风险共担的新型城市建设的融资工具。

二、结构

私募基金的组织形式一般采取有限合伙公司制。合伙式基金包括有限合伙人(Limited Partner)和一般合伙人(General Partner)。前者(LP)类似于公司股东,以其所投资的金额为限承担有限责任,但不参与基金的日常经营管理,其收益为公司的利润分成;后者(GP)是专业的基金管理人,作为法人代表负责组建基金管理公司和基金日常经营管理,收益为管理费和利润分成。在城市发展投资基金中,一般由专业股权投资基金管理机构作为一般合伙人(GP),而成熟投资者(社保基金、保险资金、慈善基金、上市公司股东、富有家庭及个人等)作为有限合伙人(LP)。

三、操作策略

(一)前期准备

包括选定投资人和资金积累系列法律文件,包括投资基金流程(包括合伙意向书MOU等文件)、基金合伙人协议、招募说明书、基金与管理公司委托管理协议、基金与银行的托管协议。选择合适LP群体(有限合伙人,也是投资人)的进入;同时准备好拟投项目资料及分析数据,减少LP疑虑;资金募集成功后,基金以不同投资结构金融被投资主体,利用法律手段规避投资风险。

(二)对拟投资主体进行全面尽职调查

对项目进行全面尽职调查以保证项目增长性、保障基金投资的安全性,规避风险;对项目进行合理估值,确定投资所占股权比例;签订保障性股权投资协议,如是债权投资则需资产质押。

(三)基金管理人对所投资项目进行跟踪和监管

专业管理团队对项目进行跟踪、监管,根据被投资主体现状规范企业发展,选择合理有效的发展策略,以确保企业大道预期增长。

(四)分红和退出

投资期限届满,基金按照《基金投资协议》从被投资主体取得基金收益,如果是股权投资由回购,债券由公司还本付息。基金向合伙人按照《合伙协议》分配收益:LP收益可通过固定回报或者投资收益等模式实现;也可以通过开发商回购实现:开发商可以约定回购价格无条件回购,保障LP权益;通过引入第三者收购基金所有权;也可以通过事先约定,项目结束清算退出。

四、城市发展基金融资优势

相比其他融资模式(银行贷款、信托、发债、增发),基金具有:

(1)融资时间短、融资较为容易;

(2)政策风险低、资金监管松;

(3)退出机制灵活;

(4)对被投资项目要求较低等优势。

五、背景

今年5月发改委启动对企业债专项核查,审批从严与资金面偏紧是打压城投债发行的双重因素。发改委对企业债的审批趋严,影响着企业债的发行进程。银行间流动性不足以及经济增速下滑带来的信用风险,都影响了债券市场的发行环境。因此,对大多数城市而言,城投债再发行已经很困难。根据国务院要求,审计署已于7月份开始组织全国审计机关对政府性债务进行审计。为了防范平台公司债务风险,国务院及银监会均作了相关规定,平台公司很难从银行取得新增贷款。

为了有效防范系统性风险,改变地方政府融资平台以银行贷款为主的融资格局,有效发挥市场对地方政府举债的监督约束,势在必行;此外,拓展地方政府融资平台,股利民间资本进入地方城市建设投资领域,降低资产负债率,也可最大限度降低地方政府融资风险。民间资本进入城市建设投资领域的主要方式之一是组建有限合伙股权投资基金,如社保基金、保险资金、慈善基金、上市公司股东、富有家庭及个人均可成为股权投资基金的投资人,目前国内有广泛的投资人群体。

六、城市发展投资基金对当地政府经济发展的影响

有限合伙城市发展投资基金对当地发展战略具有深远影响。首先,基金不仅可以为当地打造永不落幕的融资平台,而且可以以此项结构性融资为地方政府建立信誉平台和信的品牌窗口;同时,基金也将为当地经济发展的速度、扩大招商引资、提高当地GDP、增加财政收入起到积极租用;其次,基金还可以建立政府政绩促进政府金融创新法律法规的完善;基金不仅可以通过融资垫付市政、路桥、土地一级开发款等方式为当地政府减负担,而且还有利于当地资金利用的高效率,发挥资金杠杆效果;最后,作为创新的政府融资平台基金先行者,基金在以高收益回报投资者、引导投资者永续投资的同时,还起到了疏导社会闲散资金、规避非法集资、规范企业经营等重要作用。

有限合伙城市建设投资基金具备以下优势:(1)安全性:城市建设投资基金通过专业透明的封闭化模式对基金进项管理, 了投资人的资金的安全性,也为投资人的进入渠道奠定了合法性和安全性基础;(2)稳定性:通过专业管理人对基金进行管理,并对投资的项目进行跟踪,使投资项目公开高效运行,并确保积极投资回报,保证投资者投资回报的稳定性;(3)规范性:目前我国民间资本金充足,但缺乏一个规范性的通道盘活这些资本,借助于城市建设投资基金这一平台,能更高效规范地发挥社会闲散资金的有利作用;(4)熟知性:城市建设投资基金将基金份额向当地富有群体进行发售,投资人了解当地政府开发的项目,对项目的了解和熟悉程度高,可增强投资者信心。

附录:中国首只城市发展基金:国开城市发展基金

国开城市发展基金

国开城市发展基金的发起人是国开金融(国开行全资子公司)、中海信托和昆仑信托(中石油控股子公司)。该基金计划总规模为500亿,第一期101亿,其中由国开金融出资49.95亿元,作为劣后级退出,中海信托与昆仑信托各募集24.975亿元,作为优先受益人。剩下的0.1亿则由该基金的GP“开元城市发展基金”出资。

国开城市发展基金投资范围是以城市发展相关产业为主,包括城市区域功能规划开发、产业基金建设、基础设施建设等。

一、内容要点简介

1、运作模式

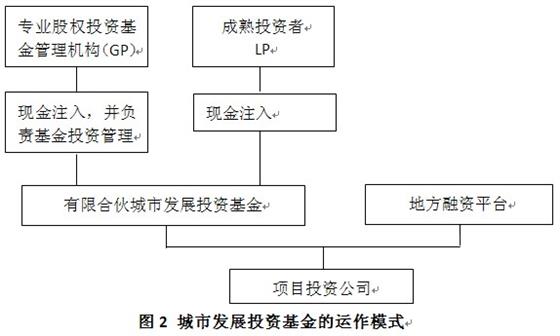

成立的基金与地方政府的城投公司或者地方政府投融资平台合作,共同实现城市土地资源的一级开发,成立的基金主要以参股形式参与,形成子基金或者项目公司,由政府旗下公司(政府的投融资平台或者参与本基金运作的国有大型企业)担保最低的年化收益率,如果有更高的项目回报率,则由于是股权投资,此基金可以获得更高的收益率。

2、信托基金结构

此信托基金属于结构化信托基金。国开金融(国开行全资子公司)LP-49.95亿元;中海信托(中海油控股子公司)LP-24.975亿元;昆仑信托(中石油控制公司)LP-24.975亿元;开元公司出资0.1亿元;其中,国开金融出资49.95亿元承诺劣后退出,对投资人本金承担有限保本义务。

3、投资范围

主要从事城市土地规划、土地的一级开发以及基础设施建设等。

4、风险控制

(1)由地方政府的投融资平台担保收益率为12%每年;

(2)国开金融作为劣后级会优先保证投资者利益;

(3)民生银行作为独家的财务顾问会参与到资金的划拨、流向上的监管上来;

(4)基金实施投委会制度,严格把关每一个项目的投资、运营以及退出。

5、收益模式:

(1)从第一年开始就可以分红,因为目前已经有了一些准备运作的项目;

(2)每年的收益率会逐年增加,可以进行循环投资;

(3)收益率的具体分成见附件二;

(4)按照现有项目模拟测算,信托端投资人平均年化回报收益率约为15-30%;

(5)该基金会有一定的财政税费返还等优惠政策。

6、股东背景

昆仑信托控股股东为中国石油,国开金融的唯一股东为国家开发银行,中海信托的控股股东为中国海洋石油以及中信集团。

7、税费

本基金运作期间就产品本身没有税收,在到期分配收益时需由个人缴纳个人所得税。

8、费率

产品运作期间有管理费0.18%每年,信托费率1%每年分两次每年支取;银行托管费0.05%每年,每年收取一次。没有申购费用,但不能赎回,只能转让,信托份额转让时卖方支付转让费,买方不需要(具体费用见附件二)。

9、期限

6年投资期和2年退出期,共计8年。

10、规模

首次募集资金100亿元,加上国家开发银行2-3倍的贷款和地方融资平台的出资,预计与该基金一起参与投资的规模将达到700-800亿元。

11、认购门槛

300万以上,每个信托公司都规定300万以下的人数不超过50人。

12、投资项目的退出

项目主要以整理后的土地产权交易、进一步与地产商进行联合二级开发获取更高利益的方式退出。

二、产品要素分析

(一)优势

1、此信托基金可以理解为结构化基金,比例为1:1,两家信托公司总募集规模和国开金融各

2、产品期限较长,但是从第一年开始分红且逐年增加,可以在北京金融产权交易所交易转让,流动性较好。

3、产品的投资保障有政府背景,担保最低收益率,由于是股权投资,所以可以参与项目更高收益的分配,收益浮动可以有最低保障。

4、投资项目由于有政府支撑,项目来源较广,项目质量较高。

(二)劣势

1、产品期限较长,虽然有北京金融产权交易所的信托份额转让系统,但是实际转让时可能会不及时,如果资金量过大,那么转让难度会更大。

2、由于地产项目的周期较长,那么了解项目进度会比较困难,资产净值的估算也具有不确定性。如果资产净值低估,则损害投资者利益;如果高估,到期回收不了预期的现金流,则会出现偿付困难。

3、地产项目在目前来说具有较大系统性风险,土地增值空间存在不确定性。中央的房地产政策在短时间内预计不会有太大转变,房地产下行的行业风险依然存在。

4、土地作为流动性较差的固定资产,其流动性较差、资产及时变现会是问题。