A股问题的症结和改革路径的探索 (一)

——审批制转为披露制的总体规划与方案设计(上)

华生

上市遴选标准的随意性和人为审批放行的主观性,是我国上市公司质量总体上不高的主要原因。

大盘股低价、小盘股高溢价是A股市场结构扭曲的基本特征。不改变二级市场的股价结构,要既压下小盘新股发行价,又杜绝炒新,违背了市场规律,是新股发行改革不可能完成的任务。

信用市场不是用简单增加数量来实现供求平衡。正如一味放宽银根,只会造成通胀,不会解决所有人的融资难。放开闸门,用大量快速扩容的办法解决三高,这种治病不要命的休克疗法只会带来大乱,不会导致大治。

美国股市发展200多年,经济总量是我国2倍多,现三大交易所场内挂牌本土企业总共只有4000多家。中国股市成立刚满20年,仅境内上市公司已2000多家,中国股市不是简单的上市公司数量供给不足问题。市场不能只为融资者服务。

股权分置改革的全面展开和顺利推进,解决了长期困扰市场的的流通股与非流通股割裂的制度问题,中国股市至少在形式上开始与国际接轨,进入了一个蓬勃发展的新时代。不过,随着2007年后股市泡沫的破灭,市场的许多原本被股权分置掩盖的深层次问题逐步浮现。市场的结构扭曲和投机炒作在创业板推出之后,更加凸显和尖锐,一级市场与二级市场、投资者与融资者之间的利益失衡有了新的发展。所有这些都预示着,继股权分置改革之后,中国股市下一个也更核心的制度变革即发行审批制度本身的整体性改革攻坚,已经不可避免。

A股市场问题的症结

一个好的证券市场,应该能够为优秀的或有发展潜力的成长性企业提供融资平台,让它们借助于资本市场的杠杆加速发展,同时能够以合理的估值水平为投资者提供与风险相当的价值回报。我国A股市场的表现之所以不尽人意,恰恰是因为它在企业质量、估值水平、股价结构和投资回报这几个方面,都出现了问题。

一段时期以来,人们在热议“股指十年上涨为零”的问题。这个归纳应当说确实有其偏颇之处。因为同一股指水平由于新股不断上市的指数权重调整,其内涵已经相当不同。同时,以2001年6月14日沪市综指明显带有泡沫的最高点来和今天相比,当然有其不公平之处。

不过,如果我们对2001年6月沪深股市上的公司进行完全可比的详细分析,它确实透露了更多的有启发性的信息。

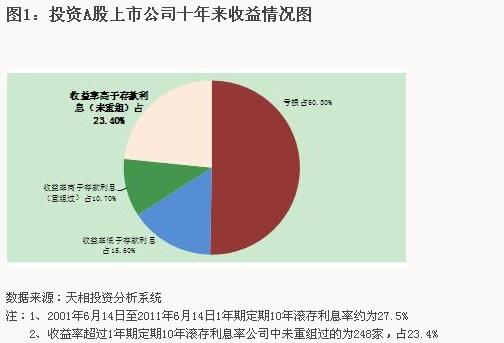

2001年6月14日沪深上市公司共有1108家,除去25家因被大股东吸收合并退市等不可比外,共有1083家(包括其中有41家退到老三板,22家暂停上市但公司还在)。计算这10年来的股价包括送转股和现金分红,若投资者在2001年6月14日买入持有到2011年12月20日收盘,则买入其中534家公司将亏损,另外有166家的收益低于同时期的一年期存款滚存利息,只有362家有高于存款利息的正收益,这其中还有114家是经过重组和资产注入取得的。真正靠自身发展取得高于存款利息收入的上市公司仅有248家,占当年全部上市公司的23.4%,不足四分之一(见图1)。

另一组数据表明,这些上市公司的股价和投资回报表现不佳,还不光是10年来市场泡沫破裂的结果,而主要是本身的素质所致。这1083家公司都是在1991——2001年之间上市的,平均上市时间大约为15年。15年前上市时净利润在5000万以下的公司有660家占64.70%,到2010年年报,净利润在5000万元以下的仍有448家占41.36%,如加上因重组的外力帮助的企业为196 家,占18.1%,二者合计占59.46%,(见表1)。由此可见,即使不考虑通货膨胀因素,也有一半多上市公司虽然得到证券市场的支持呵护,它们上市后自身的业绩长时期中几乎没有任何进步。显然,无论市场如何波动起伏,指望这些15年都不进步的企业能给投资者带来什么回报,当然绝无可能。

多数上市公司长期不进步或没有回报,当然在很大程度上反映了在1990年代我国上市标准和上市审批制度的严重缺陷。我国证券市场从创立之初,先尝试性地让规模不大的集体所有制企业和地方国企上市,后来又在很大程度上让上市为国企脱困服务,或将上市指标按行政单位的级别分配,造成了那个时期上市公司质量普遍先天不足的隐患。这种情况在新世纪以来有相当改善。但股市服务于国家经济形势和政策需要,一会儿为大型国企剥离上市服务,一会儿为中小民企创新创业服务,一会儿为国家亟需发展的某某产业服务,最新更是喊出了要为小微企业服务,则从来没有停止。显然,有了这些接连不断的服务,上市公司的质量这块证券市场的基石就被动摇,投资者的利益就会受到侵害。应当说,这种上市遴选标准的随意性和人为审批放行的主观性,是我国上市公司质量总体上不高的主要原因。

那么,时至今日,大型蓝筹股已多,中小板创业板也蓬勃发展,我国股票市场整体加权平均的市盈率和市净率也已靠近境外市场的一般水平,A股或者至少是其中的蓝筹股是否已经具备了很高的投资价值了呢?答案仍然很不乐观。我国A股不仅整体市场分红占当年利润比例和用股息率来衡量的投资回报还很低,长期在1%以下,即便是代表了A股最核心的沪深300指数的企业,其相对于社会公众股东加权平均的股息率只1.62%。仅为一年定期存款利率的46.29%,或10年期国债利息的46.15%。这与境外成熟市场成份指数乃至整个市场的股息率一般显着高于一年定期存款利率或10年国债利率的情况是完全不同的(见表2)。实际上,这也是无论有关方面如何大声呼吁,保险基金等长线资金还不愿进入股市的主要原因。

2009年中开始的新股发行定价体制改革,就是在这样一个背景下放步走起来的。当然,在其满怀信心的迈出第一大步时,并未意识到这里的复杂和危险性。