为何不买中石油?

中国石油(shse 601857 )

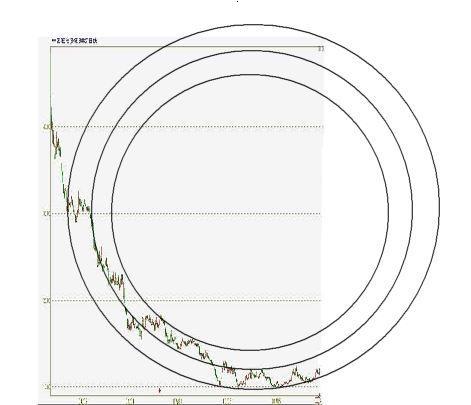

2007年11月5日 上海证券交易所

48.44元/股开盘 最高48.46元/股

收盘43.80元/股 最低41.54元/股

2008年9月18日 最低9.75元/股

2007年秋季,中石油(PetroChina)在辉煌的31个交易日内,一举成为全球市值最大的公司,令一些愤愤不平的德克萨斯人崩溃。自那以后,这家中国企业的市值已蒸发三分之二,而埃克森美孚(ExxonMobil)的市值跌去了四分之一。

中国石油绝大部分生产和销售仍局限于国内,其资本约束往往让位于政府的雄心——政府持有中石油87%的股权。

中石油的市净率为1.4倍,不及埃克森美孚的一半,较5年平均水平有更大的折让。更简单地讲,从市值来看,两家公司的差距高达460亿美元。

中石油一直在投资,而那些同行则利用大宗商品牛市带来的大量收益,回购股票并派发特别股息。如今,当其它巨头在这里或那里削减10亿或20亿美元的资本支出时,中石油仍在周期内支出。本周三公布的全年数据显示,去年,中石油资本支出——上游业务占三分之二——增长27%,至340亿美元,而2009年应与之持平。在全球巨擘中,只有壳牌(Shell,资本支出为310亿美元至320亿美元)接近这一水平。

中石油的大部分收益来自勘探和生产领域,因此随着油价下滑,该公司肯定会受到冷落。今年以来,与活跃的上海市场基准指数相比,该公司股价走势落后了40%左右,而炼油及营销业务规模更大的中石化(Sinopec)则与大盘持平。

较长期而言,中石油仍是中国政府青睐的能源政策工具,将挺进俄罗斯、伊朗和委内瑞拉等西方企业不太喜欢的地区。鉴于中国初萌的自信心态,我们不能低估这种优势。

长期看好中石油!

交易计划:每月固定数量(100股到10000股......)或者固定资金。

成功案例:

江西铜业(shse600362)

2008年10月底铜价从6万到8万,跌到3万。2008年10月底江西铜业股价跌到2006年平台,跌幅巨大。

择价,每月买入1000股,长期持有。

如下:

2008年11月 买入1000股,8.80元/股;总持股1000股,均价8.80元/股;

2008年12月 买入1000股,11.22元/股;总持股2000股,均价10.01元/股;

2009年01月 买入1000股,10.31元/股;总持股3000股,均价10.11元/股;

2009年02月 买入1000股,17.00元/股;总持股4000股,均价11.83元/股;

2009年03月 买入1000股,15.11元/股;总持股5000股,均价12.49元/股;

继续...

截至2009年03月,收盘价24.46元/股。浮动盈利(24.46-12.49)元/股*5000股=59850元。

牛棚投资