敛财

敛财个税起征点终于褪下神秘面纱,现在也该挖挖它的根了。

昨天,全国人大常委会初次审议个人所得税法修正案草案,拟将个税工资薪金免征额由每月2000元调至3000元。这一幅度,明显偏低,社会公众颇感失望。此前,学界专家和普通民众,多期盼“起征点”至少提高至5000元。

其实这些都不是最大的问题,最大的问题是目前的个税改革讨论,翻来覆去无非是:免征额提高多少,高税率起征点降低多少。这种讨论没有触及到我国个税制度的深层,不能算是改革。

我国个税调整历史

●1980年以来,我国的个税免征额共调整过两次:2006年1月,从800元提高到1600元;2008年3月,从1600元调整到2000元;

●1980年:800元的免征额,相当于当时全国职工平均货币工资63.5元的十几倍;

●2006年:1600元的免征额与当时全国城镇单位在岗职工平均工资1750元相差不大;

●2008年:2000元的免征额是当时平均工资2435元的82%;

●3月1日,国务院常务会议原则通过包含上述内容的个人所得税法修正案(草案),并将在进一步讨论后提请全国人大常委会审议。

个税本来是一种收入调节税和福利税

谈个税之前,先正本清源,搞清楚个人所得税是怎样一个税种?现代国家开始是没有个人所得税的。因为一个人凭自己的气力、能力或智慧赚来的钱,和政府半点关系也没有,政府凭什么坐地抽成呢?对个人的征税,像人头税等,属于古代社会的税种。在现代国家建立之初是被废弃了的。只是在现代国家走向福利时代之后,针对个人收入的所得税才重新开征,其理由无他,就是削富以济贫,减轻贫富分化。

个税既然是一种福利和收入调节税种,它就必须不以影响中低收入阶层生活为前提。所以个税征收应当根据中低收入阶层的实际生活负担来定,而不是仅仅根据工资高低来定。说简单点,就是个税应当按照家庭为单位、以实际生活负担为依据来征收。这也是发达国家如美国一贯采用的个税征收方式。一个单身汉月入6000元,日子过得去,属于可以被个税调节收入的对象。但若是一个三口之家只有一个人工作,同样月入6000元,其实是中低收入人群,这样的人你还对他征收以“削富济贫”为目的的个税,岂不是毫无道理吗?此外,说到实际生活负担,在发达国家对于房屋修缮、子女上学基金等生活必要开支项目,都有各种可以抵扣个人所得税的政策。这些都彰显个税的福利特征。

在中国成了财政税,政府以增收为目的

今天的税收政策研讨,谈个人所得税,开口往往就是“个人所得税是财政主要来源之一”,闭口便说“中国个税占财政收入比例还很低”等等。那份架势,分明是把个人所得税作为一座待开的金矿,一头待宰的肥牛。

个人所得税纯粹是一种收入调节税和福利税,而不应当是一种财政税。它不应当以政府增收为目的,而应以财富在老百姓之间的二次分配为目标。所提“改革”方案,提高一点免征额的同时,就要扩大高税率的适用对象,算来算去,就是不能让政府最终少收了钱。我不是否认在不少发达国家,个税的确是一大主要税源,但那是随着人民收入的提高,越来越多人按较高税率纳税,自然逐渐形成的历史结果。在这一点上,我们的税收“专家”们可不可以别那么急不可耐?尤其在目前中国,经济上需要大力促进内需,政治上需要构建和谐社会,税收政策的主题更应当是减负。政府已经那么有钱了,办这个国际盛会搞那个重大项目几千亿几千亿地花出去了,那么总共5000亿的个税收入,政府又何妨让个百把亿出来给老百姓呢?个税改革的主题应当是切实地减负,而不要这里减一点那里增一点,结果还是加税。

征收还选择了一种很恶劣的做法

个税现在面对的问题,根本的尚不在起征点的问题。更根本的问题现在在于它是分类制而不是综合制。那么,人们孜孜以求的综合征收办法,与分类征收有什么区别呢?让我们看看实行综合征收办法的美国个税,就可以知道其中堂奥。

美国个税基本以家庭为单位,将一年所有的收入累加起来,然后除掉所有的豁免和抵扣,剩下的才是应税收入。每个家庭中,每个人享有一定的豁免额度。收入低,豁免的额度高,收入高到一定程度,豁免的额度反而降低。除了豁免,还有各种抵扣,比如购买住房的抵押贷款利息和用于家庭消费的贷款利息支出,向地方政府缴纳的税款,慈善捐款的支出,等等,都可以扣减,不计入应税收入。此外,勤劳收入享有一定的优惠。另外,美国个税还可以用资本亏损抵补资本利得,比如卖房子赚了钱,但卖股票赔了钱,可以用亏了的抵盈的,利得少当然少纳税了。更有意思的是,美国个税还有“负所得税”,如果一家人的收入达不到应税的起点,那么,他不但不给国家纳税,国家还要倒贴给他税金,相当于国家给他纳税。

板子依然打在工薪阶层身上

政府部门和国有企业,通过自建住房、自办幼儿园、自办食堂、自办医务室、提供班车等方法,将众多本该由个人承担的住房、托儿、医疗、交通等费用,改为由单位负担,这样的实物补贴福利,脱离了个人所得税征管的范围,也成了国有企业所得税税前扣除的项目。

而市场化企业,没有条件为员工提供以上实物福利,住房、餐补、交通等补贴多以现金方式发放,毫无疑问,这些福利就成了个税的“瓮中之鳖”。

中国的税改,就是按如此的方式演进,每一项增加个人税负的措施,政府公务员和国有企业员工总能全身而退,而加重的税收负担,总是毫无悬念地落到市场化企业和个人头上。

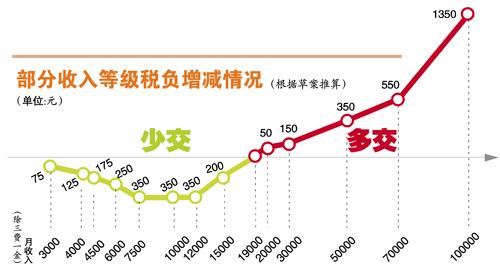

有人说,给中低收入人群减负,同时给高收入人群加税,这不是很合理吗?很合乎收入条件的原则吗?作为一个所谓的高收入者,我是赞成在不增加整体个税的前提下,对高收入人群适当加税的。问题是,现在一些“专家”提的方案,并没有增加最高税率,而是把最高适用税率45%的起征点往下降,从现在的月入10万元,降到也许9万元、8万元或者更低吧?这样做的结果,在高收入人群中,收入越高者相对税负增加反而越少;最吃亏的是月入接近但还不足10万元的人群。严格来说,这个人群在中国不算富人,只能算是中高收入。随着平均工资增长,越来越多工薪阶层会进入这个收入档次。我就不明白了:如果真要限制高收入,为什么不能在上方再设一档税率?为什么不能对年入千万元的那些真正富人多征点税,而要把主意打在年入几十万元的中高收入工薪阶层身上?

弱弱地问一句,个税能取消不

财政部副部长王军说,有调查显示,70%的人觉得目前确定3000元的个税起征点还比较低,需要往上加。但如果提高到5000元,则只有3%的人纳税,这个税存在的意义就不大了。(昨日《华商报》)

乍看起来,这番说法似乎有其道理,既然只有3%的人纳税,那可算得上是少数得不能再 少数了,还真是存在的意义就不大了。转头想想,不对呀,王副部长这番解释的前提是需要将一个税种开征与否的基础建立在纳税人数的多寡之上的,可是,在财税学中有这样的理论吗?即便有这样的理论,那“存在意义不大”的界定点为何不是1%、2%而是3%呢? 以此来看,王副部长所秉持的 “理论”,很是令人生疑的。不过,生疑归生疑,王军先生的观点却在另外一个层面打开了一扇窗户,既然起征点提高到5000元,个税存在的意义就不大了,那是否可以据此来做一个大胆的假设———个税能取消不?

取消个税,这怎么可能?但仔细琢磨之后,便会发现,个税的存在与否,其实并不像感觉上那般牢不可撼。首先,从其在国家税收中的占比来看,2010年我国个税收入只占总税额的6%左右,因此,假如个税取消,是不足以撼动税收大局的;其次,目前我国的个税并未起到调节贫富差距的作用。据国家税务总局提供的数据,中国的高收入者只贡献个税收入35%左右,更多的个税都是工薪阶层贡献的;最后,个税虽然是世界各国的普遍税,但其无论是征收的方法还是征收的主体,都与我们有着天壤之别,因而,普遍不普遍不足以成为决定存废的理由。

况且,取消一个影响巨大的税种,并不是无例可循的。2006年的时候,我们就全面取消了存在了2000多年的农业税。事实上,今日的个税问题,同2006年之前的农业税一样,牵扯的都是广大老百姓的民生问题。既然我们此前有勇气开创性地去补贴农民,那我们今天为何不能继续开创性地去补贴工薪阶层呢?《人民日报》曾发文称,我国中间阶层个税负担沉重,严重制约了收入增长。很显然,要破解这一现象,激活中间阶层的活力,取消个税应该是个不错的设想。

当然了,这并不是说简单地将个税从现实生活中抹去就行了。实际上,我们完全可以利用类似资本所得税、奢侈品税或高档房产额外征税之类的其他方式,对那些高收入群体进行调节,以促进社会公平,增加国家税收收入。这样,既最大程度地为公众谋得了福利,又不至损害社会与国家利益,有何不可?

结论

公平才是个税调整的底线,没有这个底线,就是把起征点上调到1万元,也是没有意义的,因为那时候,也许一万元只能买一袋面粉了……话说回来,政府已经那么有钱了,办这个国际盛会搞那个重大项目几千亿几千亿地花出去了,那么总共5000亿的个税收入,政府又何妨让个百把亿出来给老百姓呢?