当前我金融市场和房地产市场的参与主体主要是居民,市场的资金来源主要是居民储蓄。因此,居民储蓄中有多大部分可以用来购买各种金融产品及房产对金融市场和房地产市场的发展有着较强的约束作用。从近年来金融市场和房地产市场的发展情况看,高储蓄的释放对其发展起到很大的助推作用。本文试图从我国居民的家庭资产负债表入手(表1),分析居民储蓄变化对我国金融市场和房地产市场可能产生的影响。

一、储蓄存款向其他资产形式转化,居民资产结构呈现多元化

改革开放以来,居民储蓄存款持续稳定的增加,从1978年的210.6亿元一路攀升,到2011年9月底已达33.39万亿元,在30多年的时间里增加了近1600多倍。与此同时,经济的货币化程度大大提高,金融市场特别是资本市场得到快速发展,加上民众生活水平得到极大改善,使得居民资产选择的空间逐步扩大,形成了居民资产多样化。

(一)储蓄存款向其他金融资产形态转化

改革开放初期,我国居民金融资产只有手持现金和储蓄存款这两种形式,之后,伴随金融市场发展,债券、股票、基金、保险等非货币金融资产在居民金融资产中从无到有,品种逐渐丰富,居民的金融资产结构发生了显著变化。

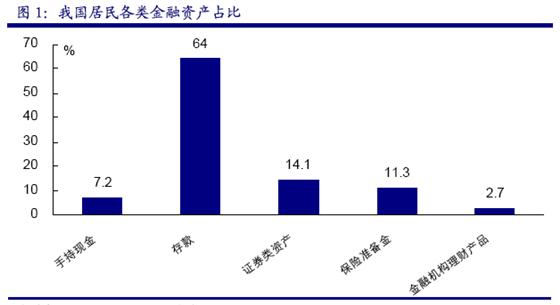

截至2010年3季度末,存款占居民金融资产的比重为64%,仅高于2007年的54.2%(2007年中国股市出现暴涨行情引发存款“大搬家”),比上年末下降1.4个百分点;证券类资产(包括国债、股票、基金)占比14.1%,保险准备金从上年末的7.8%上升到11.3%。(图1)

近年来随着资本市场迅猛发展,股票、基金、商业保险、信托计划等投资品种不断涌现,金融市场的“赚钱效应”使更多的投资者进入资本市场,选择风险型金融产品,对储蓄存款产生了显著的分流效应,尽管个别年份,受金融市场波动影响,储蓄存款有从资本市场回流现象发生,但总体而言,居民货币资产在金融资产中的占比呈现总体下降的趋势。(图2)

(二)储蓄存款流向房产

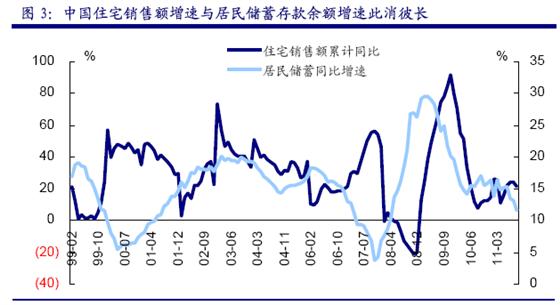

居民金融资产增加的同时,以房产为代表的实物资产也在不断膨胀。中国住房改革始自1999 年,从这一年开始中国居民获得住宅的方式开始由单位分房逐步转向自由的商品房市场。而随着中国经济的不断发展与城市化进程的不断推进,中国房地产价格也进入了一轮上涨的周期。居民购买住宅在相当程度上挤占了居民储蓄。如果对比中国住宅销售额增速与居民储蓄存款余额增速之间的关系,可以发现,从1999年起,这两者开始呈现负相关关系;而1999年这一时点也与中国住房商品化的起始时点相吻合(图3)。中国居民长期的高储蓄积累了充足的资金,刚性需求的释放对房地产的拉动作用较为明显。

房地产市场对储蓄存款的影响在于两个方面:一是一次性支付的额度大,即使实行住房抵押贷款方式进行交易,首次支付额依然远大于居民在其他方面的支出,因而对储蓄形成较大冲击;二是分期付款降低了居民在后续时期的储蓄增长能力,常见的还款期限在10~25年,这意味着一次房产销售,可以在相当长的时期内影响储蓄存款的增长能力。

二、居民负债持续攀升:杠杆化正在进行

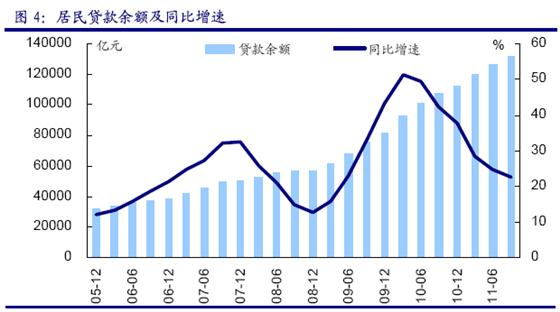

在居民资产日益膨胀的同时,居民负债从无到有,且呈现较快增长之势。截至2011年9月末,我国住户部门的负债达到13.2万亿元,比去年同期增长22.69%(图4),占GDP比重为41.14%。在居民部门负债中,个人住房贷款占了一半以上,高达7.29万亿元,比去年同期增长16.49%。(图5)

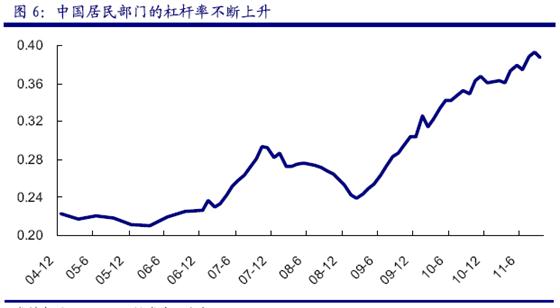

近年来,我国居民部门的负债意愿仍在继续走高。今年8 月份,居民部门贷款总额与存款总额之比攀升至0.3872的新高(图6),表明居民部门的杠杆化仍在继续进行中。尽管近期不断有房贷限制性政策出台,但是居民部门这一杠杆化的过程仍未因此中断,只是上升斜率略有走平。随着年轻一代的成长,其借贷理念和行为将更加趋同于西方化,因此,可以预期这一比例未来将有进一步上升的空间。

三、家庭资产负债表很可能正趋于变坏

当下,我国居民家庭资产负债表很可能正趋于变坏。理由如下:

一是居民储蓄存款增长呈现明显的放缓态势。截至2011年9月底,同比增速已由2008年26.29%的高点大幅回落到11.6%(图7),

二是家庭资产正面临缩水风险。2011年中国股市跌跌不休,年初以来,上证综指已跌去了500多点,居民的股票资产平均缩水17.5%。此外,在有史以来最严厉的房地产调控政策下,我国住宅价格正面临巨大的下行压力,作为普通家庭最大的实物资产——房产也即将进入“缩水”阶段。

三是居民部门的负债规模增长高于存款规模增长。2005年以来,我国居民存款的年均增长率为16.17%,远低于25.98%的同期贷款增速(图8)。表明居民部门的还款压力正在逐步加大。

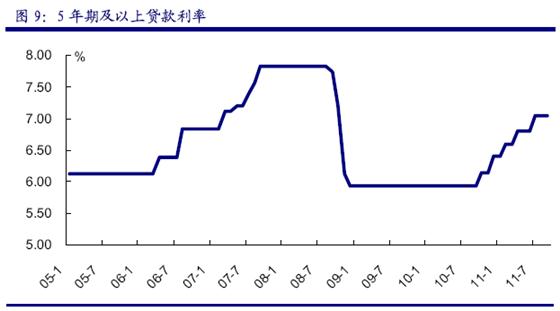

四是房贷款利率水平处于较高水平。自2008年底进入加息周期以来,居民的购房负担持续加重,目前我国5年期及以上贷款利率为7.05%,比加息前增加了18.7%(图9)。贷款购买二套房的利率不低于基准利率的1.1倍,且部分城市已上调首套房贷款利率。居民房贷需要支付的利息增加,对储蓄存款产生“挤出效应”。

综上所述,一方面,目前以股票为代表的居民家庭金融资产已出现大幅缩水,与此同时,在房价的涨幅远低于房贷利率的情况下,房产也面临缩水风险。另一方,居民负债却呈现较快增长之势。居民资产减少而负债增加将直接导致居民财富的减少。

四、总结

随着我国金融市场的不断发展,居民储蓄存款向非货币金融资产形态转变。与此同时,住房改革更是推动居民储蓄大量流向房地产。应该说,近年来金融市场与房地产市场的快速发展离不开居民高储蓄的有力支撑。当下,在居民存款增速显著放缓、而居民杠杆率持续攀升的情况下,我国金融市场和房地产市场继续快速发展的基础正在受到削弱。