中國的房地產市場正在催生一個巨大的泡沫,地價、房價等資產天價一個接一個出現,中國許多地產項目的入住率極低。即使政府出臺各種政策打壓樓市,然而在人民的預期下,樓市並沒有因為政府的打壓而出現下滑,相反價格卻脫離政府的預期,創造一個資產泡沫神話。

中國的地產市場在人民樂觀的預期下價格一浪高一浪。催生中國地產價格的因素正是由於人們的樂觀預期以及不斷上漲的原材料。正是在這種地產商及各種利益體的樂觀的預期下,泡沫形成了,而同時伴隨著的是大量的地產商融資難,空置率高,原材料在大量的大規模需求下大幅上漲。樓市的上漲幅度高於人們的消費能力,加之銀行對貸款購房人群的政策限制,使房屋更難於銷售。正是在這樣的情況下,高企的房價有催生另一個泡沫---股市。

中國現在的股市維持在2700-2900之間波動,而我認為明年的股市將會維持一個高震蕩的市場,股市很可能在明年上升到3500左右,這是基於海外熱錢的大量融入所造成的,同時由於原材料價格的上漲,致使企業跟隨原材料價格上漲而提價,一是,人民在這個軟性的利潤驅使下,相信企業的利潤正在改善,而現實卻由於實際消費的疲軟正在吞食著企業的淨利潤。在這樣的情況下,股市的上漲就必然是在催生新的泡沫。

個人認為中國的樓市已經過高,泡沫成分較大,實際的需求在逐步縮小。價格還將在地產商以及人們的樂觀預期下,出現上漲。同時,由於現在大宗商品價格的不斷上漲,使CPI指數大幅上漲,政府一方面為了控制CPI大幅上漲,而另一方面又要支撐經濟的持續活力,使政府出於兩難境地,對於現在的CPI增幅,央行只能用貨幣政策來調控。現在利率已經上調了0.5個百分點,而明年我們預計換將大幅上漲,具有可能會在100個點左右。明年流動性將非常緊縮,預計明年的經濟將會更為糟糕,股市的跌幅將會更嚴重。我們認為明年中國經濟將會二次探底,但反彈可能需要很久。

正是在這種泡沫充斥的經濟體下,要實現個人資產以及企業資產的保值,只有向比較穩定的地區進行投資,目前就全球來說,各國經受制於金融危機的後遺症,各國經濟都處於在恢復階段,但實際隱藏的風險卻不容忽視,就美國來說,經濟現在缺乏持續增長的動力,雖說奧巴馬政府在一次向全世界大量印美元,據希望於通過大量的流動性來支持經濟的發展,同時由於過渡的流動性將使CPI大幅上漲,向全世界輸出流動性並不能支撐美國經濟持續向好,現在美國的失業率高於9%,對於向美國這樣依賴於消費的增長來拉動整體經濟的國家來說,高企的失業率將直接制約著美國的經濟增長,同時由於美國向全世界輸出流動性,將進一步壓低美元資產;對於歐元區來說,經濟更為糟糕。歐元區除了法國、德國經面臨嚴重的償債風險,中期而言歐元區的經濟復甦將更為漫長;至於亞洲大國日本而言,經濟增長依然乏力,由於其融入全球經濟的程度高於亞洲各國,更容易受到美國大規模流動性輸出的影響。就目前而言,澳大利亞經濟可謂是一枝獨秀,其每年的經濟增長都保持穩定的增長,以下為澳大利亞的數據:

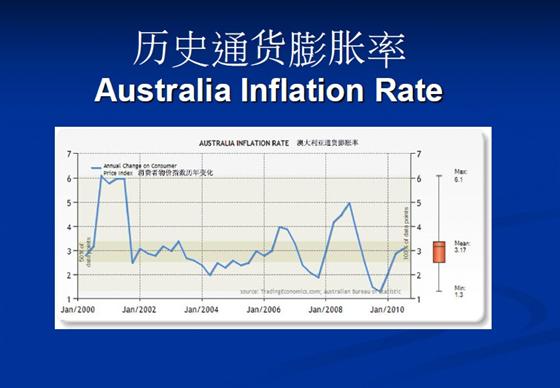

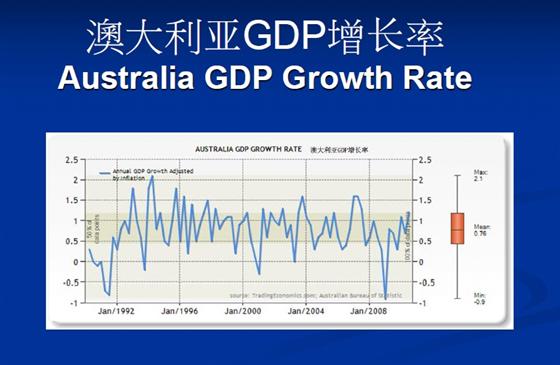

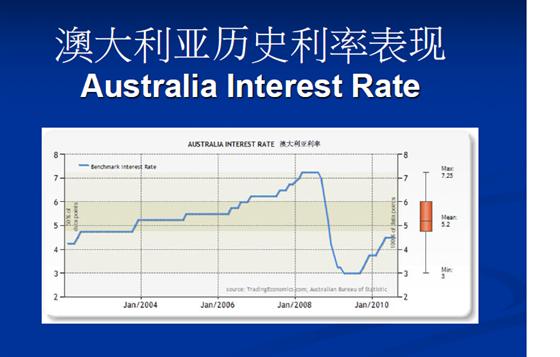

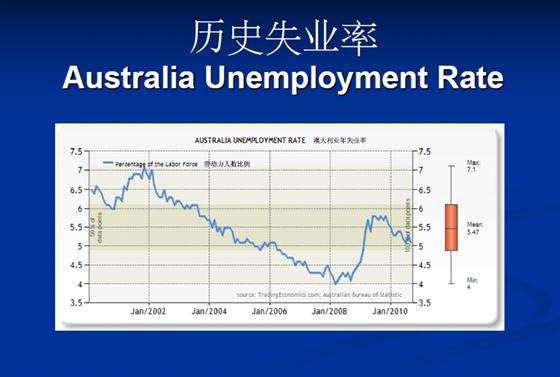

在以上圖表我們可以看到經濟增長及失業率相對比較穩定,其GDP每年增長率保持在2-3%之間,即使在金融危機最嚴重的08年其GDP的增長為-1%,相對於歐美國家來說其表現已經非常好了,失業率也普遍低於其他歐美國家,平均維持在4.5-5.8%之間。正是由於穩定的經濟增長及失業率,我們認為澳大利亞將是未來10年最具有投資價值的國家之一。

我們建議投資澳大利亞如下:

1. 澳大利亞經濟主要依賴於原材料的出口,未來大宗商品價格將會受惠於全球經濟的扶蘇,以及主要市場的剛性需求;

2. 澳大利亞貨幣做為能源類貨幣,在全球經濟扶蘇的背景下,其表現更為搶眼;

3. 澳洲房價相對而言比較穩定,其每年平均綜合增幅為8-10%之間;

4. 澳大利亞政府對地產開發數量有嚴格的限制,其根據市場的實際需求每年規定固定的比例樓盤供應,從而造成供小於需;

5. 澳大利亞股市在20年間扣除通脹因素後的年回報率達7.5%,標準差為18.2%。

6. 澳大利亞的真實利率高於通貨膨脹率,具有保值的價值。

正是基於以上因素,主要投資於澳大利亞的各類型基金的表現經複合收益經高於投資其他國家的基金。澳大利亞資產相對於其他金磚四國等,其收益較為穩定。

現在讓我們來看看澳大利亞地產市場及投資市場的情況。

09年中國國家主權投資公司—中投公司以2亿澳元(约合10.8亿元人民币)投資澳洲最大的工業地產集團嘉民集團,這筆投資以債權的形式投資,期限為9個月,根據融資計畫,嘉民集團還將提供2.553億份合訂證券(將房地產信託工具及其管理公司股票打包出售的品種)期權,期限為2年,行權價格為0.4美元/份,債權人可以分兩期按比例分享這些期權。這是我們的中投公司在海外最成功的一筆投資。

對於澳洲地產我們現在來分析一下,澳大利亞是一個移民國家。澳大利亞政府政策的透明度居世界第四位,領先於美國、英國、德國、法國和加拿大。澳大利亞擁有公開、高效和透明的法律制度。同時澳大利亞鼓勵國外投資者在澳洲進行房地產投資,可以自住、出租、在開發、出售等。澳大利亞的地產有如下特點:

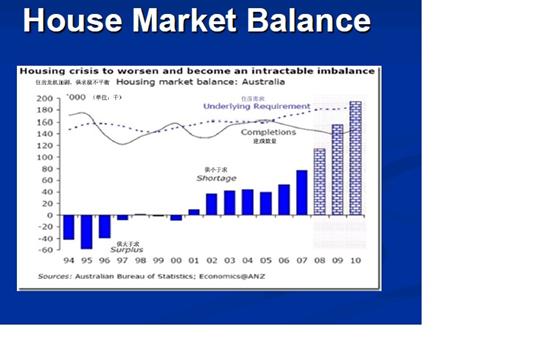

供小於求

1. 澳洲房屋短缺問題加劇,房產價格中長期仍將持續增長

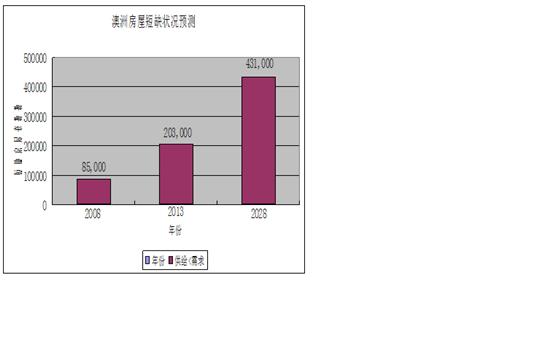

2. 澳大利亞移民人數持續增長,人口自然增長率不斷提高。同時政府對新區開發和新房開建進行嚴格的控制和審批。據澳洲房屋供給委員會2008年研究報告預計,澳洲房屋的供給與需求之間的差異將不斷增加:

投資回報率高

1. 澳洲金融機構可向投資者提供60%-80%的貸款,使得投資者以較小的自有資金便可進行房地產投資與開發。

2. 澳洲房地產自1965年至 2008年保持著7年翻一番的增長速度,平均年增長率10.4%。

3. 澳洲房屋出租市場非常發達規範。出租市場的高需求造成了高回報。出租房屋空置率在2%以內,出租回報率(月租金除以房價)可達到6%~7%。

4. 澳洲稅務制度規定可以對投資房屋進行折舊,並將相應金額在房主所稅中進行抵減。這樣減少了房屋投資者的稅務負擔,進一步增加了投資回報率。

5. 澳洲與其他主要移民國家,如加拿大、美國相比,沒有高額的房產稅。

健全的法律保障和嚴格的市場監控

1. 澳洲被評為世界第一類“高度透明”的房地產市場。澳洲是傳統的英美法系國家,延續英國數百年法律體系與法制精神。澳洲房地產法律規範、嚴謹,擁有完善、高效的監管體系,從設計、建造、貸款、產權交易、出租管理、房產銷售等所有環節對投資者和消費者利益進行充分保護,全方位維護買方、賣方、銀行三方利益。

2. 澳洲有嚴格的城市規劃和用地審批,不會出現濫用土地、違規開發和重複建設等問題,為房地產市場供給的數量和品質進行嚴格的控制,保障房地產市場的穩定增長。

相對於國內的房屋制度,澳洲房地產

1. 無遺產稅

2. 土地和房屋永久歸房主個人所有

3. 業主可自己做開發商,在自有土地上二次開發並出租或出售

我們認為在未來的20年中,澳洲房地產將會成為最安全和有效的投資之一,其主要優勢體現如下:

1. 移民人口增加帶來的房屋需求量的不斷上升,會使澳洲房產價格持續增長;

2. 嚴格的城市發展規劃和建房用地審批確保了房地產市場的穩定增長與高品質;

3. 澳洲與中國良好的經濟關係,豐富的礦產,安定的環境,發達的經濟,和完善的制度將為成為澳洲房地產健康持續發展的保障。

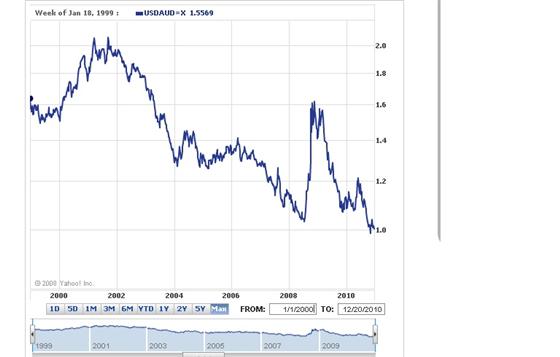

同時澳幣相對比較穩定,由於澳大利亞是全球主要的原材料供應國家,受惠於大宗商品價格的大幅上漲,澳幣的長期維持一個上漲的態勢,對於澳幣我們認為中長期將維持上漲,下圖為最近10年澳幣的走勢:

正是由於以上分析所得,投資澳大利亞資產是一個比較具有保值價值的資產,其年複合收益率高於其他各國。