前言

- 近年来国内金融衍生品发展迅猛,商品期货品种日益丰富,投资者专业度不断提升,但国际市场不确定性因素较多,导致国内市场单一、简单趋势出现率相对下降,一些品种行情波动较为诡异,操作难度大幅提高。我国金融衍生品市场与国际市场显著区别在于散户多机构少,投机成分大。

- 目前个人投资者主要以短线、单一策略为主,缺乏对市场风险的认识。反观机构投资者在配置头寸上多以对冲策略为主。很多个人投资者对于套利比较陌生,甚至一听“套利”词汇就觉得深不可测,甚至会有一些误解,套利参与占比不过,具备较大发展空间。

什么是套利?

- 套利也叫价差交易,套利指的是在买入或卖出某种电子交易合约的同时,卖出或买入相关的另一种合约。套利交易是指利用相关市场或相关电子合同之间的价差变化,在相关市场或相关电子合同上进行交易方向相反的交易,以期望价差发生变化而获利的交易行为。

- 交易者之所以进行套利交易,主要是因为套利的风险较低,套利交易可以为避免始料未及的或因价格剧烈波动而引起的损失提供某种保护,但套利的盈利能力也较直接交易小。套利的主要作用一是帮助扭曲的市场价格回复到正常水平,二是增强市场的流动性

- 一个简单的例子就是,以较低的利率借入资金,同时以较高的利率贷出资金,假定没有违约风险,此项行为就是套利。这里最重要的是时间的同一性和收益为正的确定性。

常用套利类型

- 跨期套利是套利交易中最普遍的一种,是利用同一商品但不同交割月份之间正常价格差距出现异常变化时进行对冲而获利的,又可分为牛市套利(bull spread)和熊市套利(bear spread两种形式。例如在进行金属牛市套利时,交易所买入近期交割月份的金属合约,同时卖出远期交割月份的金属合约,希望近期合约价格上涨幅度大于远期合约价格的上涨幅度;而熊市套利则相反,即卖出近期交割月份合约,买入远期交割月份合约,并期望远期合约价格下跌幅度小于近期合约的价格下跌幅度。

- 跨市套利是在不同交易所之间的套利交易行为。当同一期货商品合约在两个或更多的交易所进行交易时,由于区域间的地理差别,各商品合约间存在一定的价差关系。例如伦敦金属交易所(LME)与上海期货交易所(SHFE)都进行阴极铜的期货交易,每年两个市场间会出现几次价差超出正常范围的情况,这为交易者的跨市套利提供了机会。例如当LME铜价低于SHFE时,交易者可以在买入LME铜合约的同时,卖出SHFE的铜合约,待两个市场价格关系恢复正常时再将买卖合约对冲平仓并从中获利,反之亦然。在做跨市套利时应注意影响各市场价格差的几个因素,如运费、关税、汇率等。

- 跨商品套利指的是利用两种不同的、但相关联商品之间的价差进行交易。这两种商品之间具有相互替代性或受同一供求因素制约。跨商品套利的交易形式是同时买进和卖出相同交割月份但不同种类的商品期货合约。例如金属之间、农产品之间、金属与能源之间等都可以进行套利交易。

- 首先确定选用的套利策略类型属于跨商品、跨期还是跨市场套利。切勿多项选择,比如焦煤的05合约与焦炭的09合约间“套利”。虽然煤炭属于上下产业链,关联性很强,但是严格意义上讲这种选择不属于套利!如果按照跨期套利来讲,不属于同一品种不同周期,存在品种两个品种间行情波动不同步风险。按照相关品种套利来说,二者交割时间错开,存在近月合约与远月合约走势不同步的风险(如近月合约出现多空逼仓行情剧烈翻转,远月合约未能及时对冲风险),存在较大风险敞口。同时建议研究周期拉长,因为经常有一些品种近三年高度吻合,第四年杀出回马枪走势。

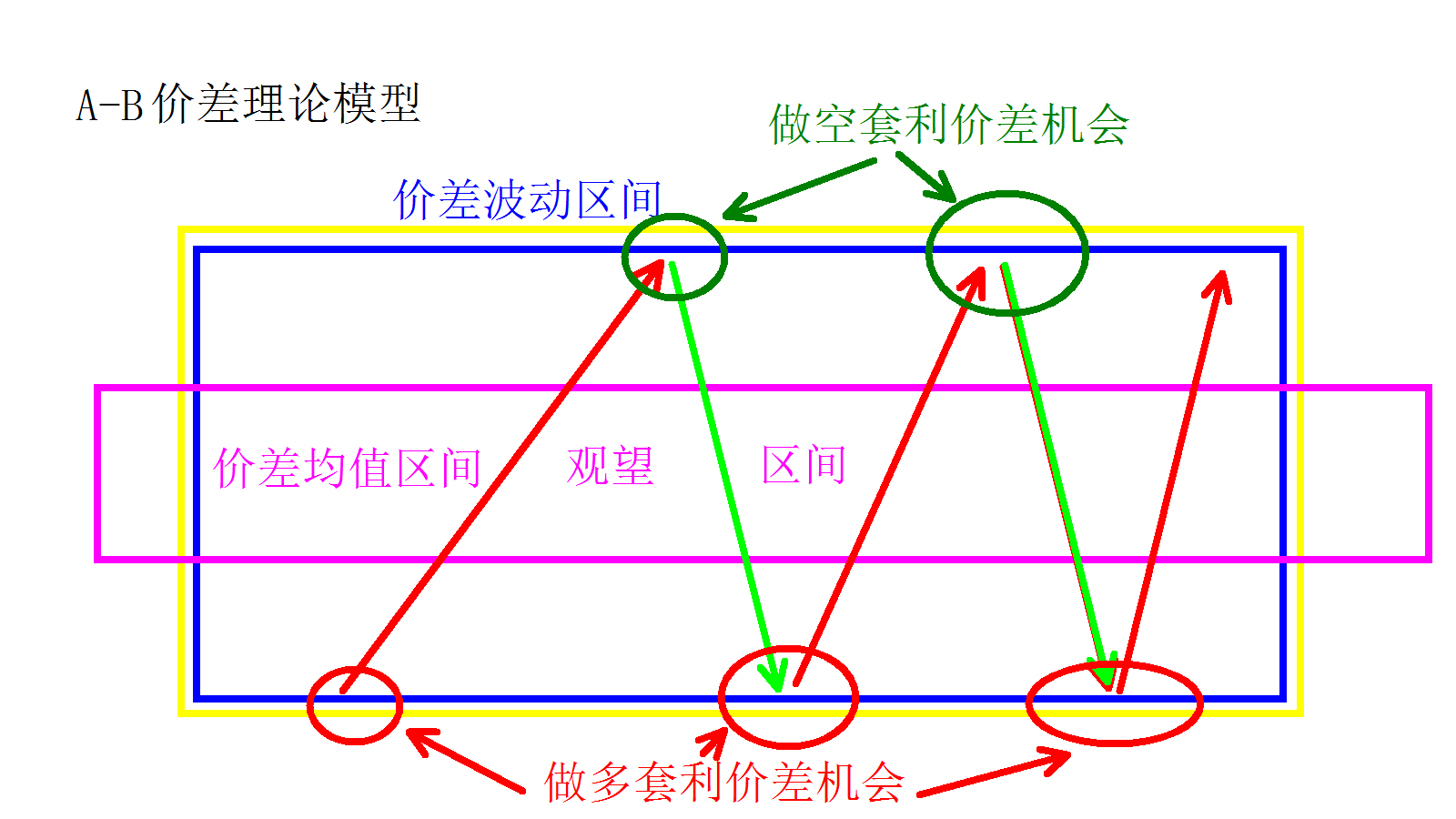

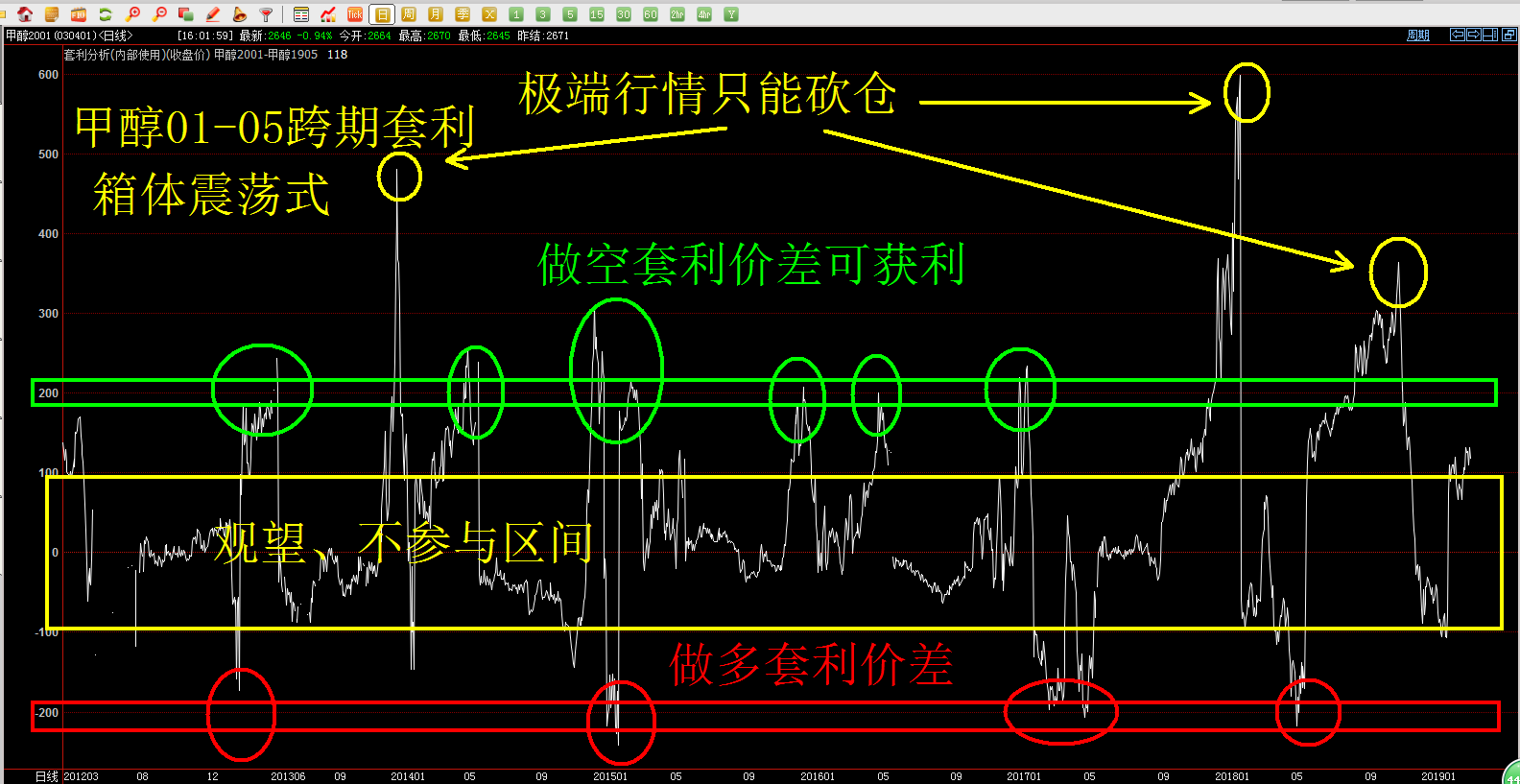

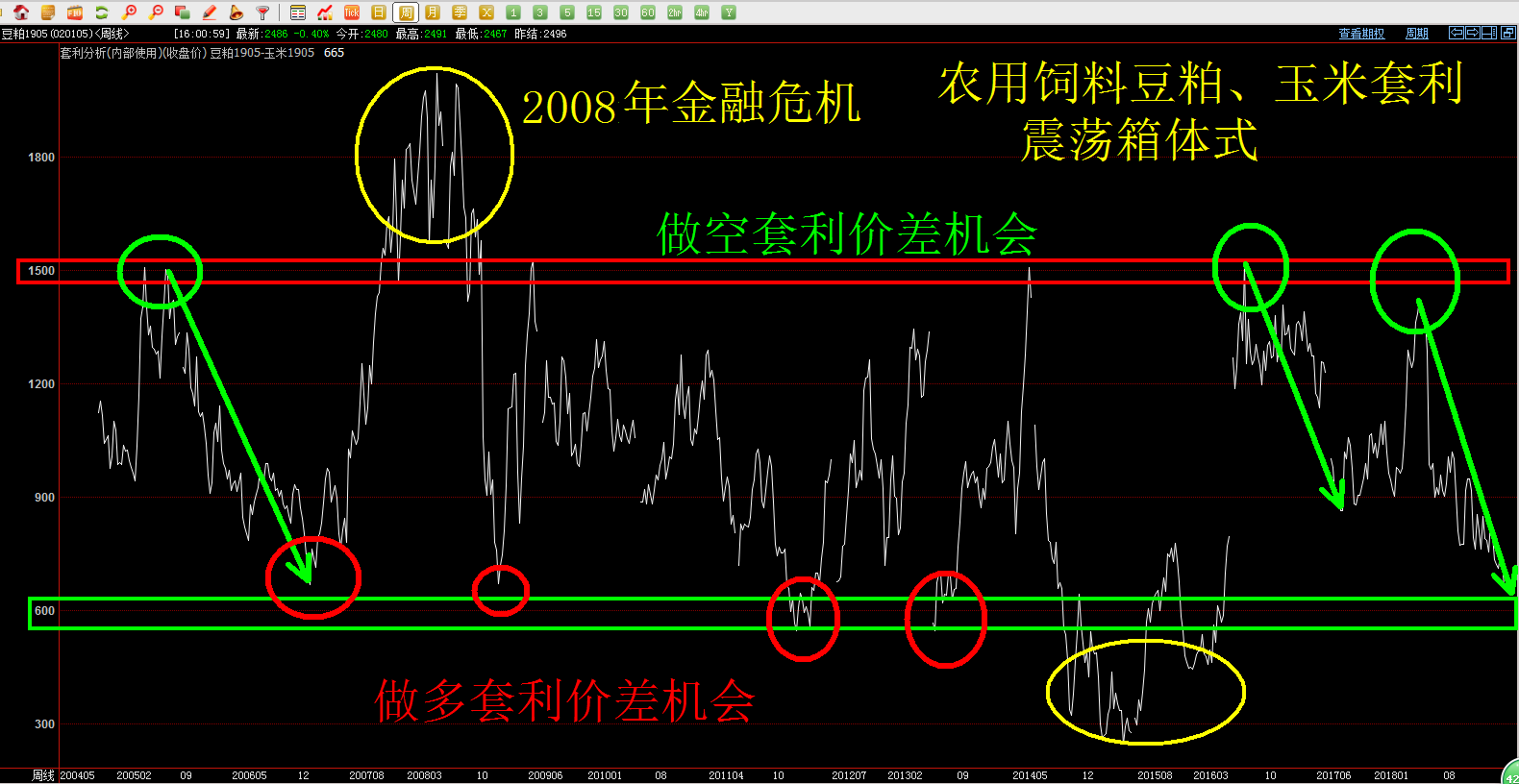

箱体震荡式

甲醇跨期套利实例:

豆粕、玉米关联品种间套利:

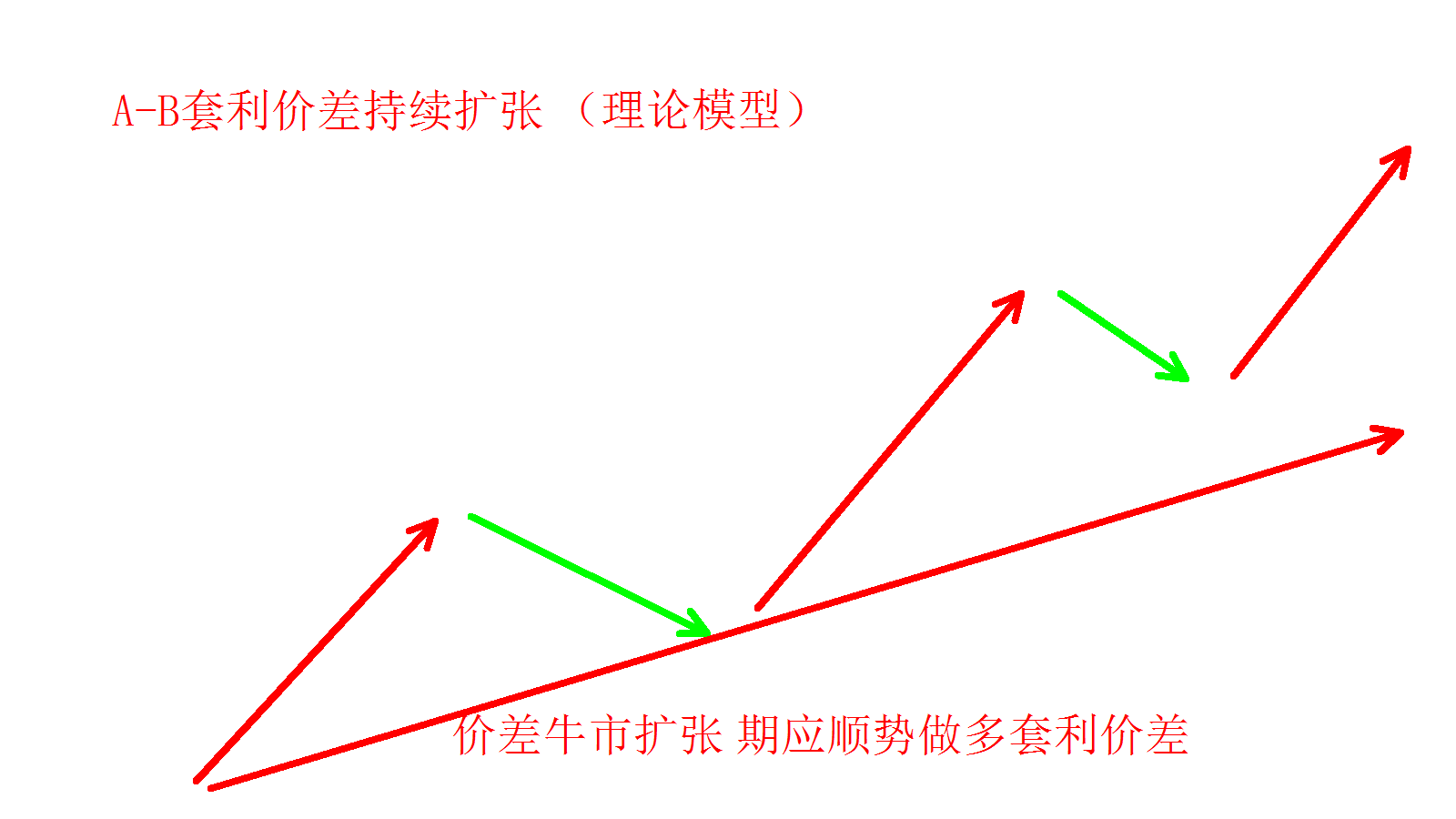

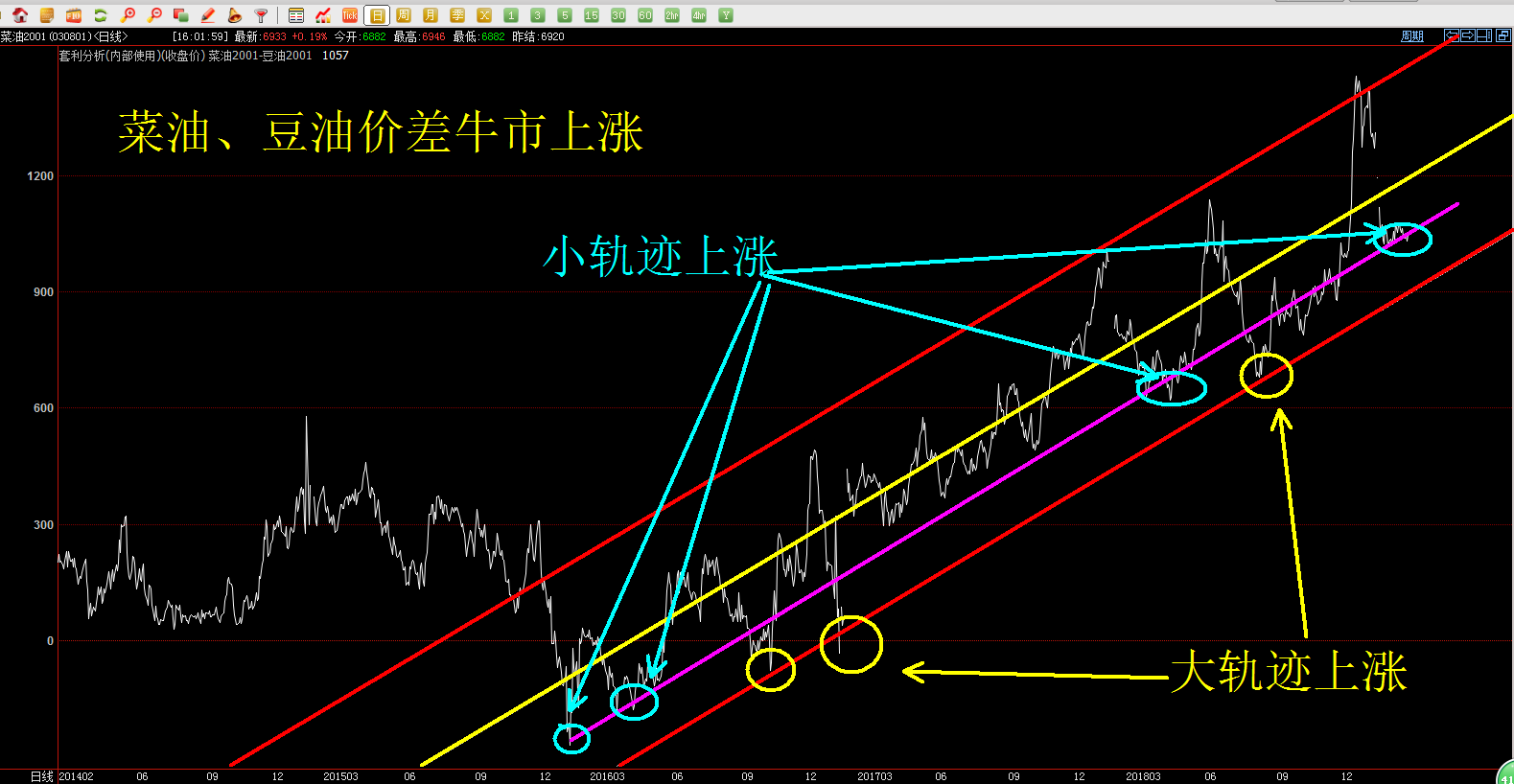

牛市单边上涨式

菜油豆油牛市单边上涨式

螺纹钢跨期套利牛市单边上涨式

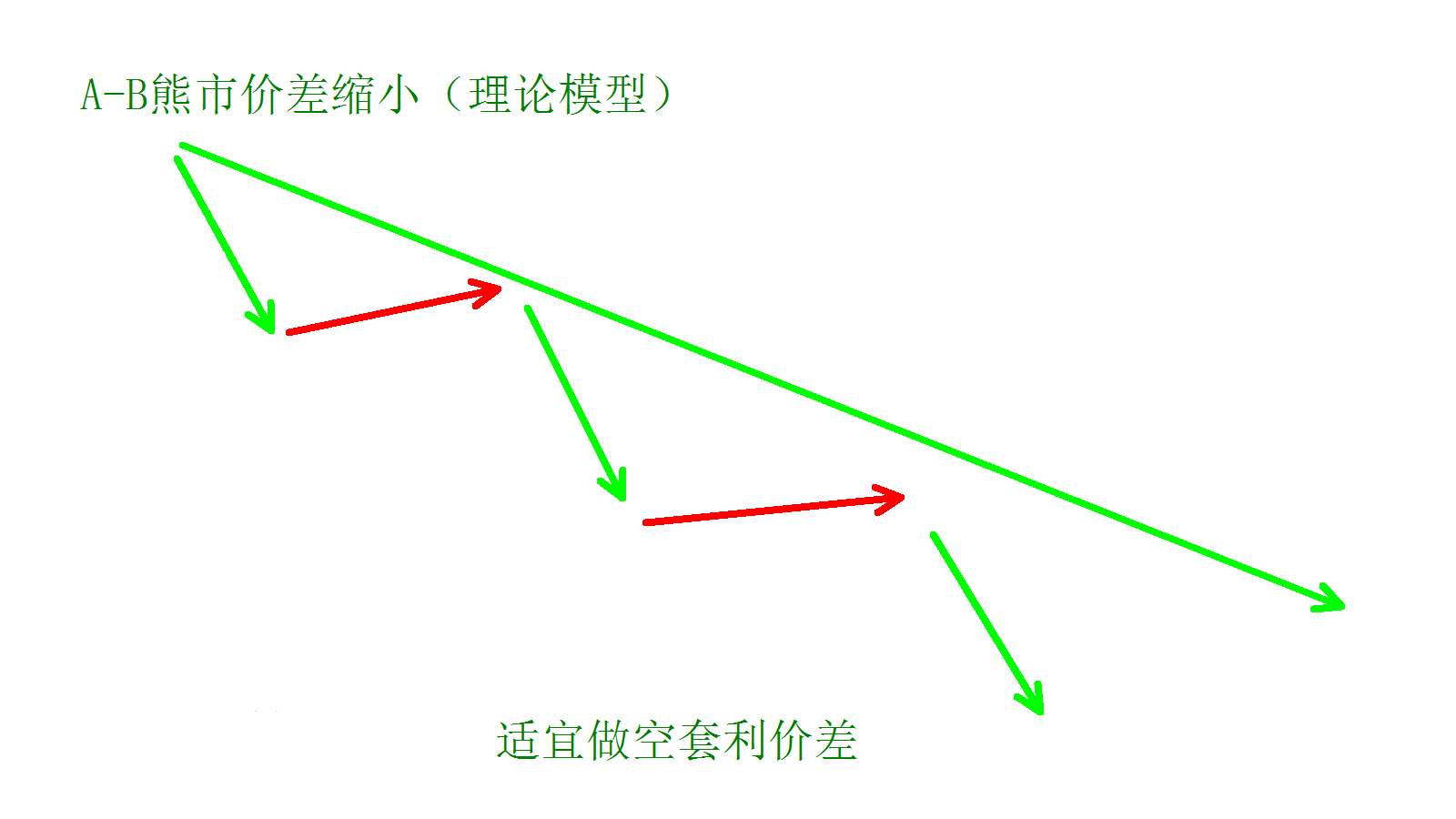

熊市单边下跌式

蝶式套利

- 蝶式套利在净头寸上没有开口,它在头寸的布置上,采取1份近端合约;2份中间合约;1份远端合约的方式。其中近端、远端合约的方向一致,中间合约的方向则和它们相反。即一组是:买近月、卖中间月、买远月(多头蝶式套利);另一组是:卖近月、买中间月、卖远月(空头蝶式套利)。两组交易所跨的是三种不同的交割期,三种不同交割期的期货合约不仅品种相同,而且数量也相等,差别仅仅是价格。

- 正是由于不同交割月份的期货合约在客观上存在着价格水平的差异,而且随着市场供求关系的变动,中间交割月份的合约与两旁交割月份的合约价格还有可能会出现更大的价差。这就造成了套利者对蝶式套利的高度兴趣,即通过操作蝶式套利,利用不同交割月份期货合约价差的变动对冲了结,平仓获利。

- 个人认为在国内商品市场上该策略用的较少,主要是因为国内商品连续滚动交割合约较少,大部分品种都是炒作1、5、9三个合约,每当其中一个合约交割,另外两个合约才会相对活跃起来,而且套利图研究较为复杂。但该策略更为稳健。

钢厂虚拟库存套利

- 原理:商品期货市场黑色金属产业量品种相对健全,原材料焦煤、焦炭、铁矿石、螺纹钢、热卷、线材合约。在这其中,焦煤、焦炭铁矿石和螺纹钢在盘面上形成了闭环,可以组建一个虚拟的钢厂。铁矿石与焦炭生产出螺纹钢,目前钢厂对于螺纹钢套期保值参与度高,理论上成本与螺纹钢期货做对比,将会形成一定的价差波动区间,当价差波动游离该正常区间时,存在套利机会。

- 当期货原材料(铁矿石、焦炭)<螺纹钢,显示生产螺纹钢有利可图,可以做多原材料、空成品。

- 当期货原材料>螺纹钢,属于生产亏本,那么可以做空原材料、多成品。

- 换算公式:

- 生铁生产成本=(1.6*铁矿石+0.5*焦炭)/0.9

- 粗钢生产成本=(0.96*生铁+0.15*废钢)/0.82

- 螺纹钢生产成本=粗钢+250(轧钢)

- 头寸比:螺纹钢/铁矿石/焦炭=1:1.67:0.5=60手:10手:3手

提油套利

- 原理:大豆提油套利就是利用大豆、豆粕和豆油三个期货品种间的套利价差关系进行套利。其做法是买入大豆(豆二),同时卖出豆油与豆粕合约。目前国内一般生产条件下,国产大豆出油率约在16.5%,出粕率约80%;进口大豆的出油率约为18.5%,出粕率约为78%,加工费根据行业状况看在130元附近。

- 豆一理论套利模型:压榨利润=0.165*豆油0.8*豆粕-豆一-130;

- 豆二理论套利模型:压榨利润=0.185*豆油+0.78*豆粕-豆二-130。

相关视频链接

http://v.qq.com/x/page/o0843tmxat7.html

https://www.bilibili.com/video/av44969911/

http://www.56.com/u31/v_MTU1ODQyOTE2.html

https://v.youku.com/v_show/id_XNDA4MTUwOTU5Ng==.html?spm=a2h3j.8428770.3416059.1

免责声明:期货有风险,入市需谨慎!报告中信息或意见并不构成期货买卖出价或征价,投资者据此作出的任何投资决策与作者无关!本报告版权仅为作者所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布。