市场消息

欧债危机的火苗再度被点燃。希腊议会周一否决了总理萨马拉斯提名的总统候选人,该国下月将提前大选,恐将再度陷入政治动荡的泥潭。

希腊下月将提前大选,周一(12月29日)该国议会否决了总理萨马拉斯提名的总统候选人。刚刚摆脱经济危机的希腊,又陷入政治动荡的泥潭。希腊10年期国债收益率飙至15个月新高,股市暴跌。欧元/美元跌至1.2142,为约29个月来最低。

在周一决定性的第三轮投票中,前欧盟委员会成员迪马斯未能获得当选总统所需的180票,从而导致议会解散。萨马拉斯将议会选举日期定在1月25日。民调结果显示,左翼激进联盟党将赢得选举。该党希望免除一大部分国家债务,并取消欧盟和国际货币基金组织(IMF)对希腊的2,400亿欧元纾困计划中所要求的财政撙节条款。

尽管多数希腊人似乎并不希望提前选举,但萨马拉斯政府同意的救助条款使很多人作出重大牺牲,而希腊糟糕的经济也尚未明确显现改善迹象。在希腊似乎即将摆脱六年经济危机之际,此次投票结果使其面临新的政治不确定性。2012年几乎被逐出欧元区后,希腊经济今年恢复增长,并在四年后重返债市融资。左翼激进联盟党数月来一直在民调中保持领先,但近几周相对于萨马拉斯所在的新民主党的优势有所缩窄。双方潜在的盟友都不够强大,意味着无论哪个政党在1月赢得大选,在组建新政府时都将面临困难。

Alco机构上周六的一项调查显示,左翼激进联盟党的支持率领先新民主党3.3个点,分别为28.3%和25%,优势略小于之前的调查。但其它党派实力太弱,这令前景变得复杂化。萨马拉斯的执政伙伴泛希腊社会主义运动(泛希社运)内部面临严重对立,可能导致分裂从而难以进入国会,这样将妨碍形成一个稳定的多数联合政府。

EUR/USD

基本分析:

周一正处欧洲圣诞假期,通常意义上这是一段市场波动平缓的时期,然而当希腊第三次总统选举中,总理萨马拉斯支持的唯一总统候选人迪马斯仍未获得足够的选票支持其当选新任总统,这一消息令欧元承压下跌,触及2012年8月来新低1.2142。

提前大选可能在1月25日举行,这可能成为欧元及欧洲股市的一大风险事件,因为最新的民调显示,极左激进联盟很可能在选举中获胜,因其政治主张极可能撕毁“三驾马车”的援助协议,令希腊债务违约风险提高,并令欧元承压下挫,希腊股市也因此暴跌超过10%。不但如此,过去一段时间内希腊10年期国债收益率一度下降,但周一又飙升至8.8%,显示出投资者对希腊偿债能力的质疑。

当然,早在2009-2010年我们就知道希腊GDP只占整个欧元区的2%不到,但是一旦希腊出现债务违约,这可能令意大利及西班牙等国开始“跟风”,所以希腊债务问题不仅仅对希腊本国有影响,更可能如野火般蔓延至整个欧元区。

周一欧洲股市涨跌互见,泛欧绩优300指数涨0.15%,报1,376.94点;德国DAX 30指数涨0.05%,报9,927.13点;法国CAC 40指数涨0.51%,报4,317.93点。

技术分析:

欧元日K线图上,隔夜汇价持续窄幅震荡,收盘小阴柱,交投清淡,因元旦假期将至。多日均线连续齐头下行未变化;MACD指标双线零轴线下分化下行连续;蓝色动能柱小幅缩量连续。

GBP/USD

基本分析:

周一欧洲时段,英镑温和走高,延续前几个交易日的反弹走势,美英GDP表现分化是目前英镑承压的最主要基本面因素,另外英国还面临明年议会选举的不确定性。

此前公布的数据显示,英国第三季GDP终值较上年同期下修为增长2.6%,前值为增长3.0%;而反观美国第三季经济增速为11年来最快,带动美元走强。

货币市场显示,投资者已将英国央行升息时间推后至明年底,而且,未来经济增长数据越差,升息预期可能越被推后。自7月美元上涨以来,英镑是兑美元跌幅最大的主要货币之一。

莱斯银行分析师指出,“尽管2015年美元升值步伐或逐步放缓,但美国经济强劲复苏仍是美元保持坚定走势的重要支撑。美国经济增速有望领先G10经济体。”该行并指出,“根据美国商品期货交易委员会持仓报告显示,美元多头头寸仍占据高位,我们美元大幅度上涨空间有限。

目前市场对英国央行升息时间的预期更加渺茫,同时英国还将于2015年进行议会选举,这些都存在很大的不确定性。英镑/美元依旧维持疲软之势,汇价延续自年内7月份高点1.7189以来的跌势。

周一英国FTSE 100指数涨0.36%,报6,633.51点。

技术分析:

英镑日K线图上,隔夜汇价窄幅波动下行,收盘小阴柱,交投清淡,因元旦假期来临。多日均线连续起头下行;MACD指标双线零轴线下平滑前行连续,蓝色动能柱小幅平稳放量。

USD/JPY

基本分析:

两周前,日本首相安倍晋三的执政联盟赢得选举,其推行的“安倍经济学”刺激政策获得新的民意支持。日本政府称,预计这项规模3.5万亿日元(291.2亿美元)的计划会使GDP提高0.7%。

周一欧洲时段,日元高位窄幅交投,此前公布的日本11月核心消费者物价指数年增率连续第四个月趋缓,主要归因于油价下跌,这突显出央行实现2%通胀率目标所面临的挑战。通胀率连续六个月下滑,这也让市场愈发怀疑日本央行能否在下一财年兑现通胀率升至2%的承诺。

有市场分析人士指出,这或将引发了市场关于将日本央行再度扩大宽松货币政策的忧虑,增加了市场对于央行进一步宽松的预期。除了潜在的宽松风险,美日国债收益率差扩大也让投行相信日元仍有进一步上涨的空间。

摩根大通驻东京首席外汇策略师Junya Tanase日内在一份分析报告中指出,如果以美国与日本的两年期国债收益率差衡量,目前美元/日元汇率依然偏低。

Tanase表示,美日国债收益率差现已扩大到2010年5月来最高水平;一旦圣诞节假期过后市场流动性恢复正常,美元/日元有望迎头赶上收益率差的走势而上涨。

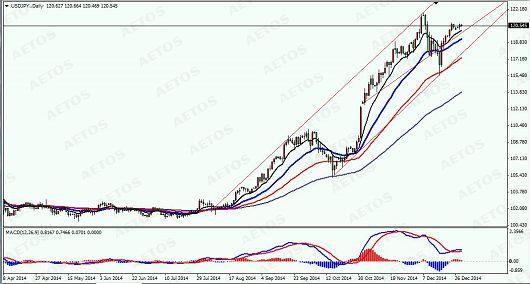

技术分析:

日元日K线图上,隔夜汇价持续高位窄幅震荡,收盘小阳柱,交投清淡,因元旦假期将至。多日均线持续齐头上扬未变化;MACD指标双线零轴线上趋于平滑前行;红色动能柱小幅缩量。

以上内容属于一般性信息,并未有将您的投资目标、财务状况和投资需求考虑在内。在您作出投资决定前,请务必仔细阅读并完全理解我们的产品披露声明(Product Disclosure Statement - PDS) 和金融服务指南(Financial Services Guide – FSG)。您可以在AETOS艾拓思官方网站www.aetoscg.com 上获得这些文件。艾拓思资本集团有限公司(AETOS Capital Group Pty Ltd, AFSL:313016, ACN:125 113 117)是差价合约产品发行人。差价合约和保证金产品可能产生高风险(杠杆交易),未必适合所有投资者。在选择交易差价合约和保证金产品前,我们建议您咨询独立投资顾问的意见。