就这样,过了一年,欧格尼斯再次回来时,他问阿卡德是否照做,去省下那10%的钱。阿卡德很骄傲地回答,他确实照他的方法做了。欧格尼斯继续问:如何支配存下来的那些钱?

阿卡德说:我把它给了砖匠阿卢玛,因为他要去远方购买稀有的珠宝,等他回来,他们就能高价卖出珠宝,分到钱。

欧格尼斯责骂道:只有傻子才会这么做,为什么买珠宝要信任砖匠?那些钱已经泡汤了!你把你的财富之树连根拔掉了,以后做生意,买珠宝去找珠宝商,买羊毛去找羊毛商。不要和外行人做生意!

和欧格尼斯说的一样,阿卢玛被人骗了,买回来的只是长得和珠宝很像的玻璃。阿卡德下定决心,再次开始存钱。又一年过去了,欧格尼斯再来时,问阿卡德钱存的如何?阿卡德回答:“我把存下的钱借给了铁匠,让他去买青铜材料,他每四个月付我一次租金。”

欧格尼斯说:很好,那你如何使用那些租金呢?

阿卡德说:我用这些钱吃了一顿大餐,买了漂亮的衣服,还计划再买一头驴子。

欧格尼斯笑了,说:你把存下钱所繁衍的子孙给吃了,你如何期望他们和他们将来的子孙为你赚钱?只有当你拥有足够的财富时,你才能尽情去享受而无后顾之忧。

于是,阿卡德遵照欧格尼斯的话,把钱越滚越大,越滚越多。

……

在大多数人眼里,理财是个标准的现代词汇,是现代金融发展到一定阶段才逐渐诞生的,对6000年之前古巴比伦的考古发现,却彻底颠覆了这一观点。与中国同列四大文明古国的古巴比伦拥有人类历史上的多项先进文明,一度享有全世界首富之都的盛誉。近年来,随着巴比伦考古发现的高潮迭起,人们发现巴比伦的财富并不是得自于先天的。

巴比伦拥有“有史以来最完美的理财圣经”,这个原来贫穷落后的城市,是经过巴比伦人的辛勤劳动和理财智慧,以及在整体学习致富的大环境下,才逐渐成长为世界上最富有的城市。在这里,居然人人都懂得金钱的价值,明白理财的智慧,还充满着如何让人逐渐摆脱贫穷走上富裕之路的种种实用技巧。

在古代巴比伦人的眼里,致富的秘诀其实很简单:首先,你学会了从赚来的钱中省下钱;其次,你学会了向内行的人请教意见;最后,你学会了如何让钱为你工作,使钱赚钱,如此你便已学会如何获得、保持和运用财富。成功的人都是善于管理、维护、运用和创造财富的,致富之道在于听取专业的意见,并且奉行不渝。

金钱的第一定律:金钱是慢慢流向那些愿意储蓄的人。每月至少存入1/10的钱,久而久之可以累积成一笔可观的资产。

金钱的第二定律:金钱愿意为懂得运用它的人工作。那些愿意打开心胸,听取专业的意见,将金钱放在稳当的生利投资上,让钱滚钱、利滚利的人,将会源源不断创造财富。

金钱的第三定律:金钱会留在懂得保护它的人身边。重视时间价值的意义,耐心谨慎地维护自己的财富,让它持续增值,而不贪图暴利。

金钱的第四定律:金钱会从那些不懂得管理的人身边溜走。对于拥有金钱而不善经营的人,一眼望去,四处都有投资获利的机会,事实上却处处隐藏陷阱,由于错误的判断,他们常会损失金钱。

金钱的第五定律:金钱会从那些渴望获得暴利的人身边溜走。金钱的投资报酬率通常有一定的界限,渴望通过投资获得暴利的人常被愚弄,因而失去金钱。缺乏经验或外行,是造成投资损失最主要的原因。

当通货膨胀从专业经济名词演变成一个街谈巷议的公众话题的时候,私人财富的积累、私人财富的安全、私人财富的传承成为了不可回避的问题,如何选择理财产品,实现资产的保值增值;如何进行全面财富管理,并完成财富传承;对于企业家而言,如何实现企业资产与个人资产的风险隔离等等问题接踵而至。人们经常会很困惑,虽然知道应该进行投资理财,但是面对五花八门的理财机构和理财产品,究竟应该如何选择?

银行、证券、基金、保险等金融工具大多数人都已经熟知,但是受客户定位高端化、宣传和分支机构设立的限制等因素影响,信托仍仅为小众高端客户所了解,更多具有同样财富管理需求的高净值客户对于信托的认识仍比较模糊。究竟信托和其它金融工具相比具有哪些优势?信托在私人财富管理领域能发挥哪些作用,笔者将带您一同找寻答案,财富管理从现在做起。

经过多年的改革开放,我国经济取得了快速发展,高净值人群日益庞大,居民理财意识和理财需求逐渐提升,理财市场前景良好。

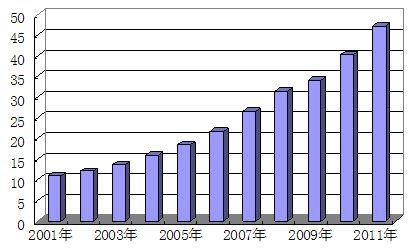

我国经过多年的改革开放,经济取得了快速发展。2011年GDP实现47.2万亿元,仅次于美国居世界第二位。在我国经济发展取得长足进步后,经济基数增大,我国主动降低宏观经济增速,追求有质量的增长,在国家富强的同时让人民更加富裕,更加符合科学发展观要求,同时,有利于国民经济实现长期可持续发展。

图1 2001-2011年GDP柱状图(万亿元人民币)

2011年,中国经济保持着平稳较快的增长态势,但是与2010年相比呈现出若干重要特征,首先是受到国际经济不利因素影响,经济增速逐步下滑,从2011年第一季度9.7%,逐步下降到第二季度9.6%、第三季度的9.4%,第四季度8.9%、部分企业经营发展受到一定不利影响;其次,通货膨胀继续保持高位,与人民生活相关的CPI指数保持在5%以上高位,部分群众生活发展受到较大影响;第三,为了保障普通人民群众利益,推动经济稳定发展,央行相继提高贷款准备金率,社会贷款总额相比上年下降明显,经济中流动性逐步减弱,部分企业融资出现困难;第四,随着制度革新,经济禀赋发生着深刻变化,结构调整力度日益增大,产业发展领域和发展区域发生着重大变化。

2012年,我国GDP增速设定为7.5%,这是多年以来首次低于8%的增长率。这个增长目标,反映了政绩观的转变,反映了中央对于经济转型的决心。增长目标降了,含金量却在增加。

我国经济规模长足进步的同时,也积累了一些结构性矛盾,如:介于我国城市化进程还没有完成,国内经济地区差异、城乡差异都比较大,第三产业发展落后,国民收入分配问题日益突出,这些问题必须在发展中得到解决。中央主动降低经济增速,也是为解决经济结构失衡创造条件,从这个角度看,经济结构失衡同时也是经济进一步发展的动力。从另一个角度看,经济还会保持较长时间的稳定增长,即使只有6-7%的增长速度,发展也是非常快的。

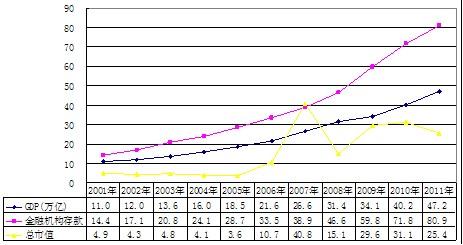

从经济与金融相互促进的角度看,我国仍然存在一定程度的金融遏制,例如创业投资、创意企业上市、中小企业融资等比较困难,需要继续发展金融业,进一步完成金融深化,发挥金融业对经济发展的推动作用。金融体系的集中快速发展有望形成中国版的金融大爆炸,金融工具迅速丰富,金融资产迅速膨胀的过程,导致财富构成变化,证券资产、信托资产、保险资产在财富构成中的比例会大幅上升。

图2 金融深化示意图

居民投资渠道多元化进程正在加速。由于存款利息偏低,在通货膨胀率较高的情况下,存款实质上是负利率,越来越多的人意识到必须进行理财。理财的过程就体现为存款占比减少,而证券、信托、基金产品占比增加,国民经济发展会出现证券化、信托化的过程。

近十几年来,居民部门收入占GDP比重不断下降,收入分配领域的矛盾逐渐突出。中央已经出台多项政策,旨在改变国民收入分配格局,从重财政转向重民生,分配领域向居民部门倾斜,将促使理财客户数量及需求进一步增加。

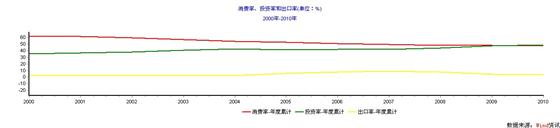

图3 支出法计量的GDP构成图

从图3中可以看出,2000年以来,消费支出占GDP的比重逐步下降,而投资支出占GDP的比例逐步上升。

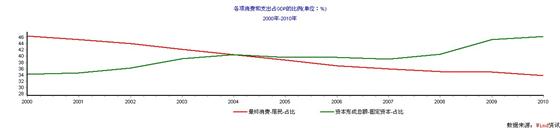

图4 居民消费和固定资产支出占GDP比重图

从图4中可以进一步看到,居民消费占GDP的比重迅速下降,而固定资产投资占GDP的比重是迅速上升的。不仅与发达国家相比,而且与不少发展中国家相比,我国居民消费占GDP的比例都是偏低的。

为提升居民消费占比,必须提升居民收入占GDP的比例,按照“民富国强”的思路调整国民收入分配格局。改革开放之后,承包、放权等政策实施,居民财富比重上升,财政占比急剧下降。94年分税制改革至今,财政占国民收入比重回升,财政收入增幅超过GDP增幅。当前,国家已经有意要改变收入分配格局,会重新进入居民财富占比上升时期。

中央经济工作会议已经连续几年提出调整国民收入分配格局。中央提出了五项改革措施,尤其是促进中小企业和服务企业发展、加大民生支出两项,将从初次分配和再分配两个层次,直接提升居民部门收入占比,扩大潜在客户数量,提高客户群体质量。

目前,中国经济增长速度有所降低,但是依旧保持着较快态势,即使达到6%-8%的经济增速,相对于发达经济体也是较快的增速。稳步增长的经济增长速度,为居民财富的增长提供了有力支持。

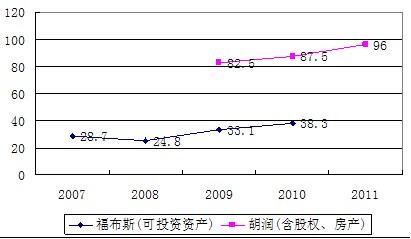

富豪排行榜最著名的则是胡润和福布斯。胡润百富和福布斯中国财富榜单对于中国的千万富豪人数亦进行了研究。福布斯定义的千万资产主要是可投资资产,而胡润的研究中则包括房地产资产,由于高房价的广泛存在,后者得到的千万富豪人数要显著高于前者。但是可以得到的主要结论是相同的,即我国高净值人群已经比较庞大,而且处在不断增长的过程中。

图5 中国千万财富人群数量(单位:万人)

其他研究同样揭示了中国高净值客户增长的趋势。如2011年10月19日瑞信研究院发布第二份年度《全球财富报告》显示:

(1)中国的百万富翁数量首次超过100万,达到101.7万人,占全球总数的3.4%,并预计5年内百万富翁人数将翻倍。

(2)中国有84700名个人资产净值超过5000万美元,仅次于美国;其中有29000人的个人资产值最少达1亿美元,而2700人的资产值超过5亿美元。

(3)目前,中国财富总值为20万亿美元,紧随日本之后排名全球第三,高于法国。预计2016年中国财富总值将达到39万亿美元,超过日本。

(4)中国财富总值在2010年1月至2011年6月间增长了4万亿美元,是美国之后全球第二大财富增长来源。

在我国目前的亿万富豪中,来源于房地产行业和制造业的比例最高。大规模的城市化进程,十多年房地产价格的飙升,使得房地产行业成为最大的造富机器,其代表包括恒大的许家印、万达的王健林、碧桂园的杨惠妍等。此外,中国作为世界的制造业基地,制造业的亿万富豪仅次于房地产,代表包括三一重工的梁稳根、万向的鲁冠球等。

随着国家经济结构的调整,未来消费在拉动经济增长方面的作用增强,来自消费类行业的富翁将会增加。随着高净值群体对于资本运作和股权投资的重视,来自金融投资领域的财富将会大大增加。

一般来说,财富主要来源有企业股份、房地产和股票投资三个领域。现阶段,我国高净值人群的财富构成主要是企业股份和房地产。最大主体是企业主,通过实体企业来创造财富。房地产作为财富组成部分,一方面是企业主富裕之后持有或者投资的房地产,另一方面,在十年的房地产牛市中,“炒房”本身就造就了一批高净值客户。

未来,股票投资在财富构成中的比例会上升。其一,第一代致富群体通过套现,更多的关注企业主业以外的投资领域,典型的如2011年史玉柱在二级市场大手笔投资民生银行。其二,证券化的发展,PE、定向增发、股指期货、套利基金等多种金融工具和盈利模式的发展,大大拓宽高净值人群的投资领域。