近期美元兑日元从日本上次干预的价格附近持续性的上涨,截止2012年2月24日纽约收盘已经到达80.97;并且,仍无明显停止上涨的迹象。但从市场结构方面来看,上方面临着极大的阻力;未来更多的倾向于区间震荡走势。

下面,我们先来了解一下驱动本轮美元/日元大幅上涨的驱动力在哪里?

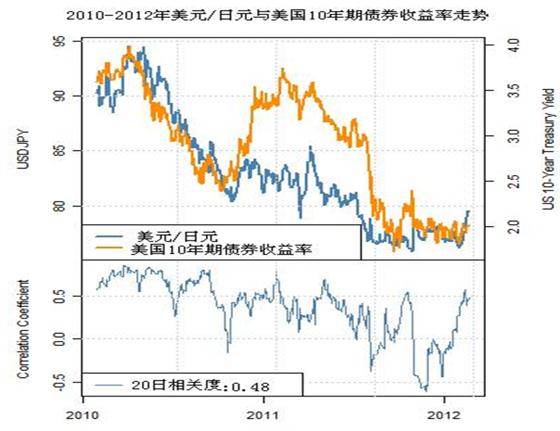

第一个驱动力:美元/日元走势与美国和日本10年期国债收益率之差一直存在着密切的相关性;日本投资者是世界上对利率最为敏感的投资者群体之一,因为日本的利率在全球工业化国家中是有史以来最低的。美国债券收益率大幅上升可能促使更多投资者买入美国国债,从而推动美元/日元继续上扬。

(2010—2012年美元/日元与美国10年期债券收益率走势)

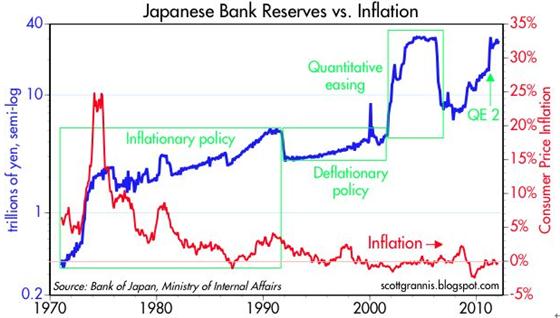

第二个驱动力,日本政府的组合拳干预。

从上图我们看到,,这次日本央行非常努力使日元的供给增加长期化,他们大幅增加了债券购买量并使用银行准备金支付。从该图右上部分可以看到,最近的一次的量化宽松使得银行储备金在2012年1月底同比上升76%。日本央行不仅干预市场拉低日元汇率并且增加货币供给,日本央行还宣布其正式的通胀目标为1%。他们努力阻止日元进一步升值,因为这意味着通缩压力增加,他们正试图促成温和通胀,让通胀率从目前的0上升至1%。他们努力的成功可能性很大,因为他们曾在过去做到过。

由上图可知,日本央行在2001年中至2006年初大幅扩张货币供给,实施第一轮量化宽松。在这段期间,日元对美元均价115,比如今低了30%。此外,通胀率从2002年初-1.6%上升至2008年的2.3%。换句话说,这轮量化宽松奏效了。但当时,日本央行逆转了其量化宽松势头,在2006年将银行储备削减了75%。这次紧缩措施导致日元对美元创纪录的60%的涨幅,从2007年中124上升至2011年10月的历史高点76。

这张图还显示出长期困扰日本经济的通缩的起源。这张图的中部显示正是由于日本央行在1990年至2001年允许银行储备零增长,这一紧缩政策使得日元从1990年的低点160上升至2000年底的110.

日本的货币政策已经决定性的倾向于温和通胀,抵制更多的通缩。这可能导致日元对美元进一步贬值。

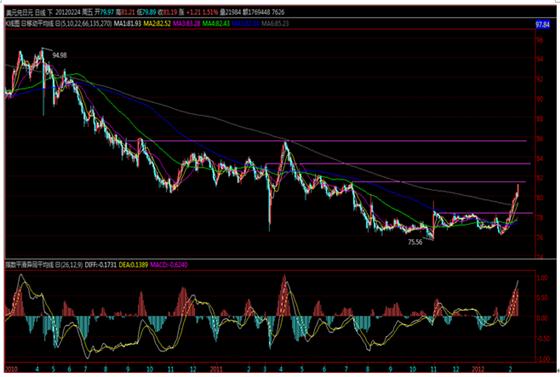

从具体交易层面来看,我们需要注意,美元/日元在日图级别上已经趋势性上涨,但是,上方阻力非常明显,且强大;预期未来它将更多的是区间震荡格局,等待更多的空头回补和新多头的加入。

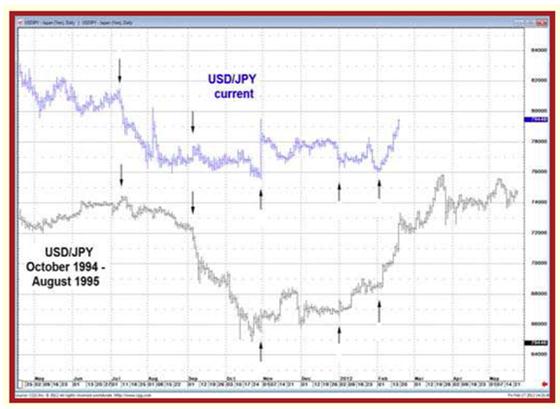

(美元/日元当前的走势与1994—1995年的走势对比)

截止2012年2月24日的纽约收盘价格在81.19,逼近2011年7月份的高点;随后美元/日元的上升走势将面临2011年5月份高点(82.22)、2011年3月份的高点(83.35),以及2011年4月份日本央行干预后的反弹高峰85.61高点;很明显美元/日元未来的时间将面临着极大的调整概率;因为,2011年7月份高点是最近一轮空头开仓位置,一旦价格越过该位置,美元/日元大概率上将在81.53——83.35之间反复区间震荡,若价格不能持续两周站上81.53,则美元/日元将以81.53为区间高点,78.43为区间低点反复震荡!详见下图,

(美元/日元未来将要面临的几个重要的自然支撑与阻力位置)