全球资产风险标——美元观察:

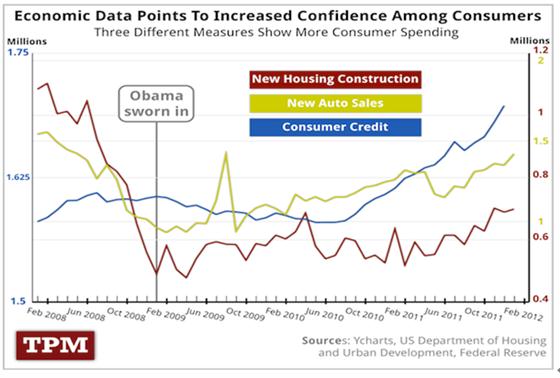

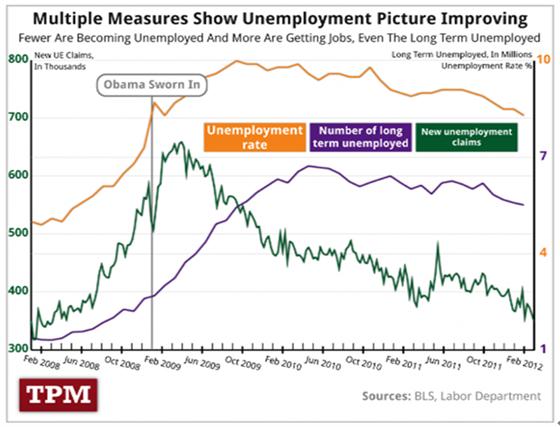

新年伊始,美国不断传来经济走好的数据,以下两张图表最为经典。从传统的市场驱动力角度去分析,或者说市场运动模式,美国经济好于欧洲、日本、英国;那么应该推动美元走强才对;但事实却相反,1月份整个月份,甚至即将结束的2月份也将录得下跌。这里面的原因在哪里?

(美国新屋开工、新车销售和消费者贷款数据表明消费者信心在不断增强)

(美国失业率、长期失业者人数和首次申请失业救济人数等数据表明,就业形势正在好转)

通过观察,我们认为,真正驱动2011年底到现在为止的风险资产上涨,主要原因在于以下几个方面,

第一驱动力:从过往QE1与QE2政策对市场的影响来看,风险资产都将受到极大的推动,包括黄金、股票、大宗商品、原油等;因此,市场预期的QE3再次发威!同时,欧洲央行在2011年12月份发布了第一轮的LTRO(利率为1%的三年期融资),并将在本月底发布第二轮LTRO,具体规模不详。这就意味着央行资产负债表的继续大规模膨胀,推动了风险资产的上升。

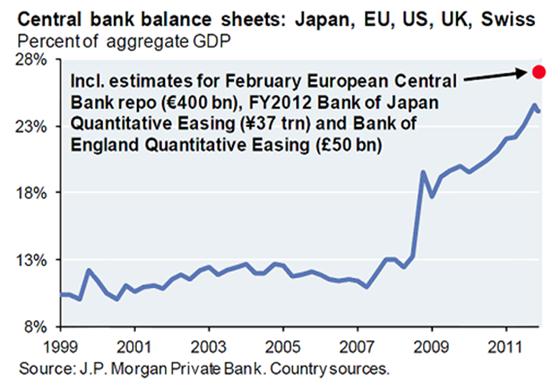

(全球主要五个发达国家央行的资产负债表膨胀严重)

第二驱动力:欧洲央行的LTRO投放,帮助欧洲银行业部分修复了资产负债表,且奠定了未来意大利等国的庞大国债销售需求的满足潜力。

第三驱动力:过去数周来的希腊第二轮融资问题不断向好,最为关键的推动了欧元/美元的“尾部效应”,因此,稍微利好推动,就能将欧元/美元大幅推升。

备注说明:虽然,欧洲的总体经济状况令人堪忧,但是,投资者并不会因为未来5年、10年欧洲经济形势恶劣,而在现在立马做空欧元/美元;当下,市场关注的焦点是欧洲的金融问题,即欧债问题。这就是欧洲金融稳定问题稍有改善,就能导致“尾部效应”大幅推升欧元/美元的原因。

总体风险警告方面:

希腊第二轮融资协议最终执行风险:

按照国际贷款人的要求,希腊需要在下周四24:00(即3月1日前)完成国际贷款人提出的十几项“先期行动”,才可以最终获得第二轮救助。这些要求包括,解雇表现不佳的收税员,通过法律将一些封闭职业自由化,收紧贿赂的规则,准备好在6月份前出售至少两个国有公司等。这意味着希腊第二轮融资协议虽然初步达成,但仍有可能反复。

2月底的第二轮LTRO要素与银行购债动力:

该笔融资的总体规模以及排名靠前的需求者等要素,都将指引市场明白哪里是最薄弱的环节,进而有可能导致市场空头猛烈攻击该环节。另外,意大利在3月份和4月份将每月大约有450亿欧元国债需要销售出去;这些从欧洲央行获取廉价资金的银行是否会进入市场购买国债,而不是将钱存回欧洲央行,将极大考验LTRO政策是否真正成功了。

庞大的流动性释放的可持续性问题:

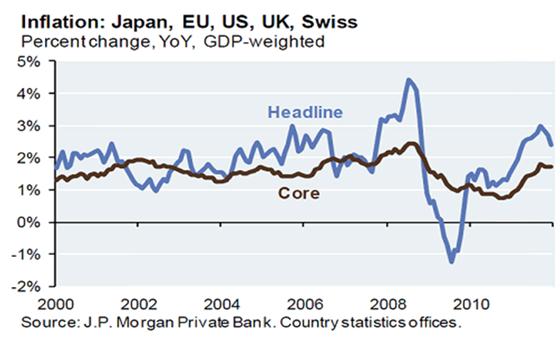

从下图中,我们可以看到,全球央行家们不断释放流动,仍不觉得担心的原因所在——低通胀。

该图显示,通胀看起来很温和;而关于大宗商品价格,央行家们认为他们只是均值回归,拒绝接受货币刺激与商品价格上涨之间的联系;或者说,央行家们也看到这种联动关系,但却要利用这种联动关系,铤而走险,推动资产市场的上涨,修改居民家庭资产负债表,刺激消费,拉动消费需求,进而促使私人企业增加信贷,扩大投资;最终推动经济走出复苏。但无论如何,未来的通胀水平将是很可怕的,如果央行们不能在未来及时的收紧货币的话!

从现在各国的政策来看,我们大体可以了解央行家们的组合拳到底是什么了。央行家们在被通缩肆虐的区域制造正通胀(日本);通过降低抵押物标准,无限制借贷提高银行资本金,避免偿付能力问题(欧洲);向家庭部门提供救命钱,提前拉动未来耐用品消费需求(美国,英国);代替市场为政府融资(所有地方);通过使储蓄贬值鼓励投资者投资风险资产(所有地方);然后,等待私人部门复苏。

这里的问题,或者说风险警告就是,短期而言,风险资产上升20%,却让央行们的资产负债表扩大了2万亿美元,同时,导致MTI油价超过108美元/桶;那么,如果要再涨20%,央行家们又将如何再扩大资产负债表,如果成功的扩大了,那么经济如何面对100多美元/桶的油价;且继续扩大后,未来的退出问题将更加棘手,能成功退出吗?我想央行家们也在思考。

欧洲大陆严峻的经济增长形势将严重影响欧元兑美元中长期的走势:

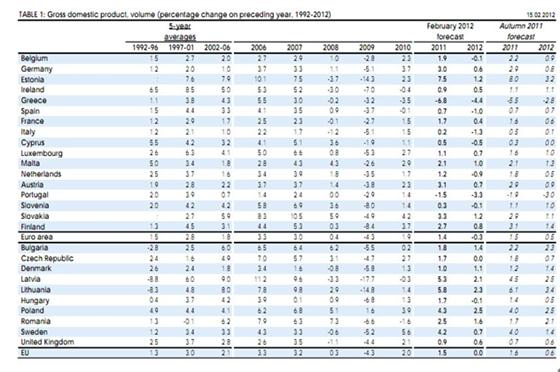

欧盟将2012年欧元区GDP增长预测从0.5%下调至-0.3%;将德国经济增长预测从0.8%下调至0.6%;将意大利经济增长预测从0.1%下调至-1.3%;将西班牙经济增长预测从0.7%下调至-1.3%;对英国经济增长预测不变,为0.6%;将希腊经济增长预测从-6.8%上调至-4.4%;将爱尔兰经济增长预测从0.9%下调至0.5%;将葡萄牙经济增长预测从-3%下调至-3.3%;欧盟委员会对2012年欧元区通胀的预期为2.1%,上一次预测为1.7%。具体见下图

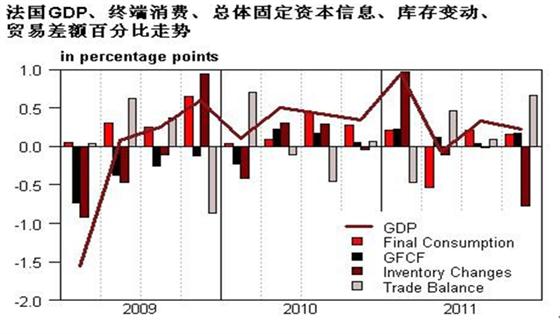

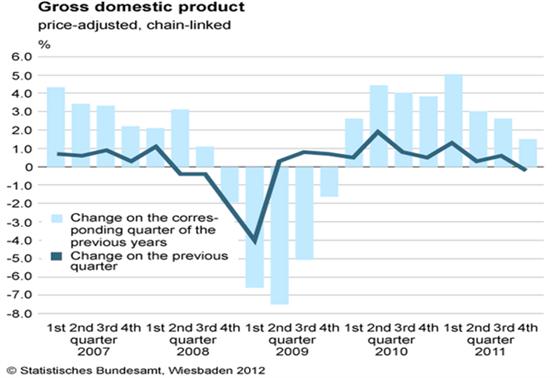

再看看2011年第四季度的GDP数据;2011年第四季度,英国GDP增长为-0.2%,略低于-0.1%的预期值,全年GDP增长0.8%。同期法国GDP增长0.2%,略低于三季度的0.3%,但高于预期的-0.2%。全年GDP增长1.4%,预期1.1%。德国2011年四季度GDP环比下降0.2%,同市场预期向一致,而同比去年则增长1.5%。

德国统计局称,尽管四季度GDP出现下降,但是2011全年增长明显高过上一年,而去年经济尚处于经济危机后的第二个年头。

(德国GDP季度增长走势图)

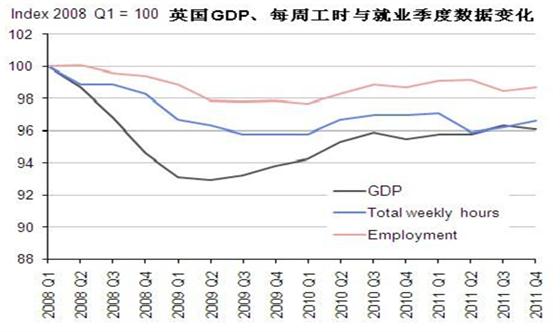

(GDP、每周工时及就业走势图)