喧闹了许久的网红电商第一股终于在4月3日晚如愿登录纳斯达克,证券代码为“RUHN”。

不过,令人大跌眼镜的是,这个孵化了113位签约网红,实现全年GMV20亿元,唯一获得阿里巴巴融资的MCN机构却在上市首日取得了暴跌37.2%的表现。

而且这还没完,5个交易日内如涵股价持续下跌,4月11日,其股价报6.26美元,较IPO发行价12.50美元跌幅近50%,股价腰斩。

实际上,单看近年来的表现,如涵可以说是还不错:如涵现有113个签约网红,2019财年前九个月实现GWV共22亿人民币,收入8.56亿人民币,亏损5750万人民币,有1.484亿的粉丝,91个自营网店。其中,最大股东是持股29.27%的冯敏,张大奕为第二大股东,阿里还持有其8.56%的股份。

因此,在资本市场上,如涵获得了诸多机构的看好:2014年,获得赛富亚洲A轮融资;2015年,如涵获联想君联资本数千万B轮融资;2016年,如涵获阿里巴巴3亿C轮融资,并登陆新三板,估值33亿;2018年,如涵从新三板摘牌;2019年,如涵赴美上市,微博参与IPO认购。

看上去,如涵可以为资本讲好一个网红电商赚钱的故事。

但对网红经济颇有心得的资深网红王思聪,对此却有不一样的看法。之前,王思聪在朋友圈发言称,如涵的根本问题不是“网红KOL变现”,而是自身存在的三大问题:营销费用占比过高造成亏损;网红的不可复制性及过于依赖头部KOL;网红孵化、电商、营销模式没有验证成功,也没有证明自己可以培养出新KOL。

招股书显示,从2017-2019财年,如涵在电商平台分别实现了12亿元,20亿元,22亿元的GMV。其中张大奕店铺为如涵总营收贡献收入占比为50.8%、52.4%、53.5%,毫不夸张地说,张大奕就是如涵的台柱子。

而令如涵哭笑不得的是,美股向来不怎么买与个人捆绑较为严重的公司股票,再加上此次捆绑的又是一个中国网红。公司盈利能力与个人捆绑紧密的结果就是公司持续盈利能力会蕴含着极大地风险,这是美国投资者的一大顾虑。

实际上,网红属性的艺人稳定性较差已经成为共识,人们对网红的要求也越来越严苛。如涵在招股书中将这一点归在风险行列里:签约网红的质量、网红是否与公司经营模式相适应以及网红的稳定性,成为公司持续健康运营的风险因素之一。

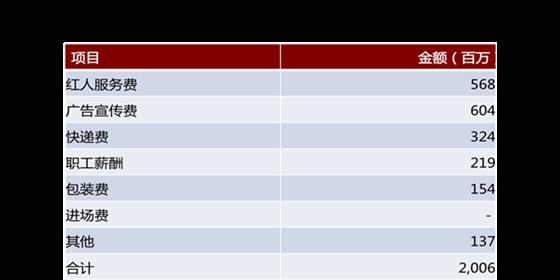

另外,如涵本身的业绩能力也受到了资本市场的广泛质疑,尤其是如涵的盈利过于依赖营销费用,公司资产没有为其带来可观的盈利,这种盈利模式并不被华尔街看好。

虽然公司在2016年获得了极高的营业利润,但是步入2018年之后,公司整体经营状况在走下坡路,根据最新披露的数据,该公司亏损7235万,而随着网红电商的崛起,这一业绩是否能在未来得到逆转,资本市场暂时还未看到答案。

股价的重创与业绩的表现还可以说是暂时的,但一个更为严峻的问题也摆在了如涵的面前:如何培养更多高质量的网红,以维持如涵的长期发展?

据听财网了解,报告期内,如涵新兴KOL的数量分别为57、73和103;成熟KOL的数量分别为3、7和7;顶级KOL的数量分别为2、3和3。

可以看到,如涵最具价值的顶级KOL和成熟KOL的数量已经停滞不前。随之而来的境况是,公司顶级KOL粉丝数量占总体的比重相对稳定,且成熟KOL粉丝数量占比不断提升,但新兴KOL粉丝数量却下滑了10%。

“人无千日好,花无百日红”张大奕的光环想必总有光环暗淡的时刻,其带来的网红电商业绩也必将随之下降,谁来替代上一代的网红巨头,抗起如涵的业绩大旗?目前来看,这还是一个未知的答案。

注:图源自网络,侵删