摘要: 国际商品指数直接渗透和影响着石油市场。它已影响到石油产业升级、经营避险、定价权和话语权,并推动着石油实体产业进一步向虚拟化挺进。

随着全球化高速推进,每天在全球进行交易的与石油相关的金融产品总金额已是实体石油产品交易总金额的十数倍,使石油实体产业被虚拟化已成定局。随着金融工具的持续创新,国际商品指数不仅成为那些石油金融交易的标的物,而且自身也被研发成了金融工具。它们不仅影响着商品期货、证券等市场的价格走势,而且还在推动着石油产业升级,并为实体石油企业的产品定价,并在定价中牟利,它不仅喧宾夺主,俨然已将自己蜕变了石油市场中最重要的“客体”。

创新型商品指数投资工具

标普高盛商品指数与道琼斯瑞银商品指数是目前全球最重要的两个商品指数,每年投资于这两个指数的资金超过3000亿美元。从2012年它们配置的商品权重看,能源类大宗商品在标普高盛商品指数的权重达到69%,在道琼斯瑞银商品指数中的权重达31%,继续成为受指数调整影响较大的商品。更重要的是,这些商品指数又都是其它金融工具追踪的标的,因此,它们对原油等能源市场的影响十分巨大。

高盛商品指数(Goldman Sachs Commodity Index,GSCI)创立于1991年,设计目的是为商品市场投资提供一个可靠的、公开可行的业绩基准。2007年2月标准普尔公司从高盛公司手中购买了该指数,被重新命名为标普高盛商品指数(S&P GSCI)。它是按全球商品产量赋予指数成份权重,再按流通性进行调整,这种权重计算方法使高盛商品指数无论是作为经济指标还是投资工具都具有显著优势,确保了其设计初期“真实的价格发现、成本节约、实际可投资”的原则。因此,在NASDAQ发行有S&P GSCI的指数基金,在CME上市挂牌有多只S&P GSCI期货合约,在场外OTC市场可以通过互换对S&P GSCI指数基金等进行投资。自1995年以来,高盛商品增强指数的总收益率是同期股票市场的3倍,是同期债券市场的5倍,因此,其市场影响力绝不可小视。

在高盛商品指数中,包含了24种商品,覆盖了能源、工业金属、贵金属、农产品、畜产品五个类别。2006年按美元标价计算,能源类商品的权重占到76%以上,其中,原油的权重是55%。因此,使随后设计出来的包括能源投融资工具在内的更多金融工具都将其作为紧盯的标的指数。如巴克莱银行和德意志银行开发的iPath和Powershare等系列ETN产品就是紧盯这个S&P GSCI指数,它们反过来又在影响原油商品期货市场。

特别是,S&P GSCI指数为了方便投资者复制投资,一般持有流动性强的近月合约。当近月合约将进入现货交割月时,就迁仓至下一个月合约。迁仓交易日规定为每月的第5个交易日至第9个交易日,每日迁仓商品合约数量的20%。因此,原油ETF等能源投融资工具在迁仓时就不可避免地要给对相邻原油期货价格炒作留出了机会和风险,进而形成了连环迁仓漏洞。

2012年10月依惯例公布了新一年调整后的S&P GSCI指数结构,但在公布时,颠倒了WTI原油和Brent原油权重数据,错误地增加了2013年WTI原油权重,降低了Brent原油权重。这种有影响力的金融研究机构和媒体“强强联合”所犯的错误,立即引起了市场躁动。尽管该消息出现在彭博、路透等新闻媒体头版不到2小时就被立即更正了,但随后的两天内,各路金融资本还是对WTI与Brent原油进行了大肆炒作,使NYMEX和ICE两个市场各自旗舰期货合约价差每桶缩小了1.54美元。

此外,NYMEX市场交易的跨市套利合约价WTI-Brent (ICE) Bullet Swap Futures (BY)每桶缩小了1.38美元,WTI-Brent (ICE) Calendar Swap Futures(BK)每桶缩小了1.48美元,最为重要的具有锚定避险功能的合约Brent Crude Oil Average Price Options(BA)一天内的持仓量也减少了12.26%,减持量接近全球日消费总量的一半,确实形成了对ICE市场Brent原油价格的打压。这一戏剧性的调整,不仅给了欧洲消费者一个足够大的瞬间惊喜,而且人为给在ICE市场Brent原油上和在NYMEX市场WTI-Brent跨市套利盘上做多的交易者造成了短期亏损,进而形成了信息操纵漏洞。类似漏洞不胜枚举,风险时刻相伴。

促进石油产业升级与金融市场创新

客观地看,S&P GSCI指数也有其积极的一面,特别是在促进产业升级上。众所周知,甲基叔丁基醚(methyl tert-butyl ether,简称MTBE)是一种高辛烷值汽油添加剂。添加该产品能提高汽油燃烧效率和节约燃料,并降低尾气中一氧化碳含量和抑制臭氧生成。但MTBE与几乎所有高新技术一样都有两面性,存在有不了解其危害性就全面使用的巨大风险。随着10年、20年长期使用的积累,美国国土调查报告给出的结论是:在全美范围内有27%的城区水井监测到了MTBE。美国国家环保局随后也将MTBE列为人类可能的致癌物质。MTBE也逐渐被美国立法禁止使用。

在这一背景下,2006年6月高盛宣布将其GSCI指数无铅汽油合约逐步转移至RBOB汽油合约(是允许添加10%燃料乙醇的新型混合汽油)。NYMEX为适应新规,在2006年年底废止含MTBE添加剂汽油的RFG期货合约,并转移相关交易至RBOB汽油期货合约。这一系列针对石油金融市场交易工具及其追踪标的的调整,一方面有效降低了社会和环境的司法成本与法律风险,另一方面,它又促进了全球炼油产业的调整和升级,进而使市场更加依赖GSCI指数和相应汽油等金融工具进行生产经营、避险和资产配置,使因指数权重调整而获得的这种话语权成为推动美国产业升级和确立石油金融地位的重要手段,可见,美国期货等金融资本市场始终是以服务美国实体石油企业风险管理的需要为出发点。

S&P GSCI指数另一重要功能就是延展了其话语权。由于该指数中能源类商品权重在2006年时曾高达75%,其中,原油占55%。尽管欧洲消费总量与美国大体相当,无论是从Brent原油实物交易总量还是从交易活跃度看,它都略胜WTI原油。根据GSCI指数调整原则,早应将Brent原油权重上调,但现实是Brent原油权重在S&P GSCI指数中不到WTI原油权重的三分之一,严重失衡的权重造成了大量金融资本更多地配置在WTI原油期货等金融衍生工具上。一旦WTI油价暴跌,必将造成因S&P GSCI指数失衡而给在石油市场上的金融资本和实体产业带来巨大的损失,进而又会很容易地造成市场对“海湾基价加运费的标价模式”后遗症的抗争,也会冲击其身后的石油美元机制。所以,出于降低市场风险和提升S&P GSCI指数话语权的双重需要,也真就需要将这两个原油在S&P GSCI指数中的剪刀差向收敛的方向调整。

2006年8月以后,国际原油价格开始下跌,至2007年1月跌幅达35.15%。但在此期间,高盛商品指数(GSCI)还是在2006年11月初提高了轻质原油的权重3.71%,达到了占总指数的56%,吸引着包括美国养老基金在内的众多基金对其进行投资,受热捧程度竟使资金量高达600多亿美元,并成为它们作为多元化投资首选的投资工具之一。

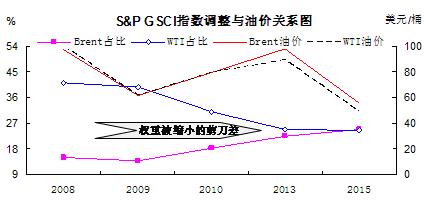

2007年2月,标准普尔趁油价暴跌之机从高盛手中购买了GSCI指数,并从此开始对指数中的两个原油权重进行调整,首先将原油权重占指数高限时的56%下调到2013年最低时的47.05%,其次又调整WTI原油与Brent原油在指数中的权重剪刀差,从2008年26.22%下调至2015年的-0.23%,见下图,使两个原油权重能够更加贴近在市场的实际表现。

数据来自:http://www.goldmansachs.com/careers/index.html和CME。

由于调整了权重,使Brent原油因其交易总量大于WTI原油而超过了后者,反应在油价上,就是纠正了这两个原油之间应有的价格关系,使Brent油价回归正常,体现了S&P GSCI指数设计原则,使类似巴克莱银行开发的iPath系列的ETN(交易所交易债券)等金融产品的市场认可度和投资效率更高,因此,也成了新的追踪标的和炒作的对象。同时,NYMEX相伴推出了ICE Brent原油期货合约,ICE在也相继推出WTI原油期货合约,由此构成了闭合的跨市场套利交易平台。随后,为了提高投资效率,NYMEX又直接设计出多款这两个原油商品的跨市套利金融工具。从此,使市场各类型实体企业和无疆界金融资本可以更加便捷地在这些市场纵横捭阖。

无独有偶,2012年1月份,由于道琼斯—瑞银商品指数(Dow Jones-UBS Commodity Index)首度将Brent原油期货纳入指数成份,权重为5.3%,并相应将WTI原油的权重从17%下调到9.7%,引发了能源市场资金的大规模流动,因金融资本再配置,致使将短期Brent原油对WTI原油升水一度从5美元扩大到15美元以上。此时,不难发现,仅是对指数权重调整就可以使两个油价间的价格关系发生逆转,就可让Brent和WTI油价各自分别暴涨或暴跌10%以上,它真就与市场供需没有任何关系,使话语权进一步巩固着定价权。

随着国际商品指数经过不断的工具化,成为金融交易工具后,在制造市场动荡的同时,又在为消除动荡做着各种努力,进而使市场参与者不得不“赋予”它们在石油市场上的定价权和话语权,使它们在自我强化中,又成为创新和衍生出更多金融工具所追踪的标的,为市场提供了更多进行资产配置的工具和机会。因此,商品指数已经不是简单的反应商品市场基本信息的指标,而是市场最重要的投资工具和金融工具的锚,同时,还会不可避免地制造出新的风险,所以,需要深入研究与合理利用。