谢逸枫:前5月全国楼市指标回落房价高位盘整

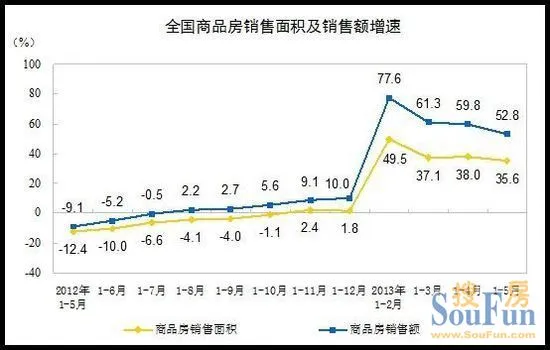

2013年6月11日,财政部发布的数据显示,1-5月全国公共财政收入累计56214亿元,比去年同期增加3459亿元,增长6.6%,增幅同比回落6.1个百分点。财政部称,全年中央财政收入增幅可能低于预算目标。财政部同时表示,坚决遏制收取“过头税(费)”等行为。数据显示,5月全国公共财政收入12749亿元,比去年同月增加744亿元,增长6.2%。其中,中央财政收入7170亿元,同比增2.6%;地方财政收入5579亿元,同比增11.3%。分税种来看,5月与房地产相关的税收大幅增长。数据显示,5月营业税为1152亿元,同比增长13.8%。财政部称,主要是由于房地产市场成交额大幅增加带动房地产营业税相应增长。数据显示,1-5月份商品房销售面积39118万平方米,同比大幅增长35.6%。财政部称,1-5月全国财政收入增长放缓,主要是受经济增长趋缓,工业生产者出厂价格下降,实施结构性减税等因素影响。

国际财经广播电台连线著名房地产专家、亚太城市房地产业协会会长谢逸枫先生独家解读国家统计局2013年1-5月份全国房地产市场报告:

主持人:谢先生怎么看今年前5个月全国楼市指标走势?说明什么问题?

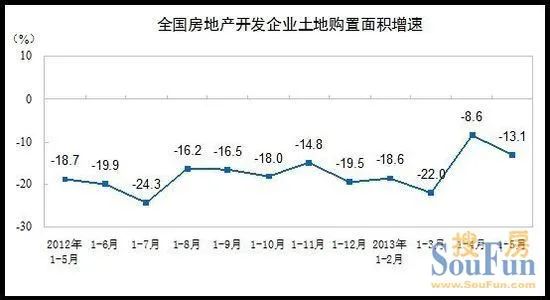

谢逸枫:第五轮中央房地产调控(“新国五条”与“新国六条”(新国五条细则)及“35城地方调控细则”)实施与执行两个月后,货币政策的收紧与限的政策加码,今年前5个月全国楼市运行数据呈指标回落、增速下滑、涨幅收窄、楼市“高烧”微退现象。因调控手段违背市场化,楼市负面影响导致局部供求矛盾激化,且房企不缺钱、市场流动性过剩、地价疯涨、地王频现导致房价“越调越高”,调控房价效果低于市场预期目标。从楼市运行实际情况看,楼市核心指标依然高位运行,总体上表现出楼市热度不减的平稳发展趋势,说明楼市正式进入高位盘整阶段,房价在一条线上震荡上行。毫无疑问,虽前5月月全国楼市大部分运行指标向下滑落,除开发投资外,房屋施工面积、新开工面积、开发企业土地购置面积三项影响后市供应和房价的重要指标均出现增速回落或跌幅扩大。由于房地产建设指标大多差于成交指标,后市供应不足必埋下房价新一轮上涨隐患祸根。

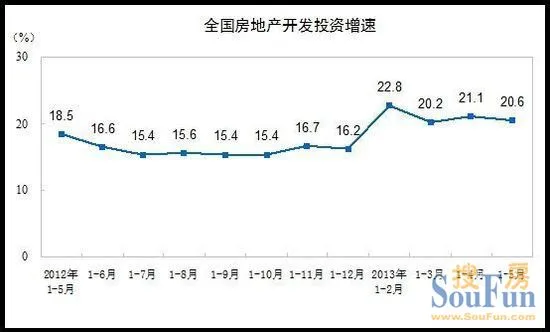

主持人:如何看今年前5月全国房地产开发投资数据,二季度是否保持稳定上升?

谢逸枫:从前5月全国房地产投资额同比增幅数据看,受到今年3月份以来房地产调控政策影响与房企购置土地面积下降及新投资项目的减少,虽然较前4月房地产投资额同比呈现小幅度回落,略低于今年年初,却整体上基本保持平稳趋势。前5月全国房地产投资增速明显快于去年全年的增长,并且保持20%以上增速。随着房地产市场持续平稳发展与调控政策效力递减及土地火热等国内经济稳定,房地产企业对市场预期依旧乐观,房屋新开工保持了平稳态势,预计二季度房地产投资额同比增幅将保持平稳态势。

主持人:全国商品房成交量数据有什么变化,后市成交如何?

谢逸枫:从成交来看,1-5月份,商品房销售面积和销售额增速虽较前4个月小幅回落,却均处于三年来历史高位水平。其中,商品房销售额同比增长52.8%,而销售面积同比增长35.6%。目前全国商品房市场处于平稳上行态势,由于去年同期与今年前四月商品房市场成交回升明显与需求受调控抑制影响,导致同比涨幅出现小幅度回落。预计在市场持续稳定与需求释放及调控微调的情况下,商品房销售同比增幅将逐渐变成回升态势。

主持人:全国商品房成交均价如何走势?

谢逸枫:从全国商品房成交均价走势看,今年前5月全国商品房成交均价同比增长12.7%,增幅较1-4月份缩小3.1个百分点;其中住宅成交均价同比增长14%,增幅缩小3.1个百分点;办公楼成交均价同比增长13.5%,增幅缩小8.6个百分点;商业营业用房成交均价同比增长9.4%,增幅缩小5个百分点。各物业销售均价同比增幅均较前4月有所回落,其中办公楼回落幅度最大,但是房价上涨的幅度依然保持高水平,并且超过房价控制目标。随着后市供应减少与调控微调及需求爆发等货币超过、地价上涨、地王频现、政策住宅市场抑制力减弱,且房企资金宽松,住宅均价同比涨幅有望稳定。

主持人:全国土地购置面积与成交价格及成交款呈现什么变化?

谢逸枫:前5月全国土地市场持续活跃,土地成交量继续负增长,价格水平处于高位,前5个月土地购置面积同比降幅有所加大,主要是地方政府推地计划受到调控影响与担心地王频现、地价上涨导致房价上涨预期及5月份当月土地购置面积同比下降明显。从今年以来土地购置面积同比增幅看,整体上保持平稳态势。随着土地市场的持续活跃,预计二季度末土地购置面积同比降幅仍将保持逐步上行态势。土地购置量的持续负增长,恐不利于明后年房屋供应的增多,影响调控效果。

谢逸枫:前5月全国土地购置均价同比增幅较前四个月有所回落。今年3月以来,土地购置均价呈现逐月小幅上升态势,整体处于两年来的较高水平。由于4月到5月土地市场特别活跃,一二线城市土地市场火热,地王不断频现,导致土地价格持续上行。预计二季度末,在土地市场持续平稳的情况下,土地价格涨幅同比仍将延续平缓上行态势。

谢逸枫:在房价地价的持续升温下,今年前5月全国土地成交价款稳定增长。一方面是今年5月份全国一线城市与二三线城市土地价格大幅度上涨。另外一方面是房企拿地非常积极,疯狂抢夺地王。

主持人:5月末全国商品房待售面积是否有下降?为什么? 一、房地产开发投资完成情况。2013年1-5月份,全国房地产开发投资26798亿元,同比名义增长20.6%,增速比1-4月份回落0.5个百分点。其中,住宅投资18363亿元,增长21.6%,增速提高0.3个百分点,占房地产开发投资的比重为68.5%。1-5月份,东部地区房地产开发投资15518亿元,同比增长19.0%,增速比1-4月份回落1.2个百分点;中部地区房地产开发投资5445亿元,增长21.8%,增速提高1.4个百分点;西部地区房地产开发投资5835亿元,增长24.0%,增速回落0.5个百分点。1-5月份,房地产开发企业房屋施工面积523431万平方米,同比增长16.0%,增速比1-4月份回落1.2个百分点;其中,住宅施工面积384717万平方米,增长13.5%。房屋新开工面积73613万平方米,增长1.0%,增速比1-4月份回落0.9个百分点;其中,住宅新开工面积54291万平方米,增长0.8%。房屋竣工面积28745万平方米,增长5.3%,增速回落1.3个百分点;其中,住宅竣工面积22204万平方米,增长1.8%。

谢逸枫:从5月末全国商品房待售面积看,整体上保持下降趋势。其中商品住宅待售面积同比增长43.1%,较4月末同比增幅继续回落。一方面是近期市场持续平稳,企业推盘节奏和力度有所恢复,住房需求旺盛,购买力意愿强烈。另外一方面是后市供应下降与调控影响新增供应的情况下,预计未来全国商品房待售面积仍呈下降趋势。

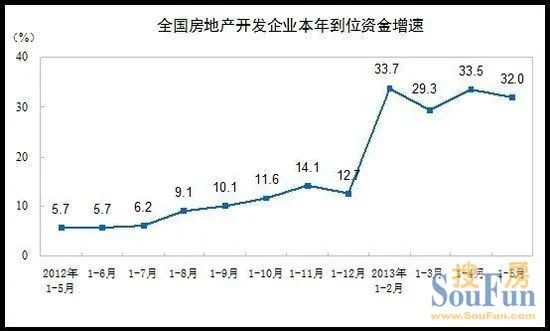

主持人:今年前5月房企资金到位情况如何?

谢逸枫:今年前4月房企资金同比增幅呈现小幅度回落,但整体依旧处于两年来的较高水平,显示房地产企业整体资金情况依旧较好。特别是房地产项目资本金比例20%的规定下,房企不存在缺钱降房价的冲动。在市场不断复苏与货币政策预期微调的情况下,预计房企资金更加宽松。从前5月房企各项资金来源占比中,利用外资和国内贷款均有所下滑,而自筹资金和其他资金占比则有所上升。其他资金中,定金及预付款占据了较大比例,显示近期以销售回款为主的其他资金和自筹资金来源成为房地产企业主要融资手段,特别是其他资金占比的进一步上升,成为企业稳定的资金来源。

主持人:今年5月国房景气指数如何走势? 谢逸枫:5月份国房景气指数为97.26,比上月回落0.09点,比去年同期提高2.36点。自3月以来,国房景气指数已持续三个月下跌,但跌幅进一步收窄。从整体看,今年以来国房景气指数走势基本平稳,较去年同期上升明显。虽然3月出台的新一轮政策对行业有所影响,但行业整体还是处于相对平稳的水平。本轮行业上行过程中,国房景气指标虽然反弹,但至今仍处于"不景气区间",主要是开发投资、新开工、购地量等供应指标较为低迷,预计未来几个月基本平稳。 1-5月份,房地产开发企业土地购置面积11756万平方米,同比下降13.1%,降幅比1-4月份扩大4.5个百分点;土地成交价款2718亿元,增长3.7%,增速比1-4月份回落6.9个百分点。 二、商品房销售和待售情况。1-5月份,商品房销售面积39118万平方米,同比增长35.6%,增速比1-4月份回落2.4个百分点;其中,住宅销售面积增长37.6%,办公楼销售面积增长35.5%,商业营业用房销售面积增长11.8%。商品房销售额25864亿元,增长52.8%,增速比1-4月份回落7个百分点;其中,住宅销售额增长56.8%,办公楼销售额增长53.7%,商业营业用房销售额增长22.4%。1-5月份,东部地区商品房销售面积20052万平方米,同比增长42.2%,增速比1-4月份回落4.8个百分点;销售额16482亿元,增长60.7%,增速回落9.2个百分点。中部地区商品房销售面积9498万平方米,增长36.4%,增速回落1.3个百分点;销售额4615亿元,增长50.3%,增速回落5.3个百分点。西部地区商品房销售面积9568万平方米,增长22.8%,增速提高0.5个百分点;销售额4767亿元,增长32.4%,增速回落2.4个百分点。 5月末,商品房待售面积42924万平方米,比4月末增加336万平方米。其中,住宅待售面积增加91万平方米,办公楼待售面积增加14万平方米,商业营业用房待售面积增加161万平方米。 三、房地产开发企业到位资金情况。1-5月份,房地产开发企业到位资金45115亿元,同比增长32.0%,增速比1-4月份回落1.5个百分点。其中,国内贷款8051亿元,增长27.9%;利用外资199亿元,增长18.2%;自筹资金16588亿元,增长14.3%;其他资金20277亿元,增长53.7%。在其他资金中,定金及预收款12514亿元,增长57.9%;个人按揭贷款5404亿元,增长61.7%。四、房地产开发景气指数。5月份,房地产开发景气指数(简称“国房景气指数”)为97.26,比上月回落0.09点。

谢逸枫:不断收紧的地产调控,让宽松的、低成本的、易于获得的银行贷款间接融资的环境很难再现,极大改变了房地产企业的融资环境与资金来源,房地产直接融资的比重正在不断攀升之中。房地产开发企业融资结构正悄然变化,直接融资已成为房地产开发企业重要的资金来源之一,其所占比重由2004年的30%上升至2012年的40.5%,资金总额在8年间增长高达6.5倍。房地产直接融资具体方式主要有房地产信托、房地产基金和券商资管。受地产信贷紧缩政策影响,2012年房地产直接融资的占比快速上升,去年房地产信托余额为6800亿元,发展非常迅速,投资额比较大,但股权融资有一定的局限性;房地产基金刚刚发展起来三五年时间,去年有1000亿元到2000亿元,专业的机构占比55%;另外,券商资管也发展迅速。

谢逸枫:进入2013年,房地产直接融资占比增加的趋势还在扩大,房地产信托一改前几年新增规模占比信托总量的下降趋势,出现明显增长,房地产领域成为信托资金主要投资方向。数据显示,2013年1月,地产信托产品共发行76款,发行规模达到224亿元,位居发行规模首位。4月,房地产信托占比达33%,超过金融和基础设施。在多个投资领域受到限制的背景下,房地产信托有望再次成为信托业务重点。此外,房地产调控常态化,宽松货币政策一去不复返,反而令房地产基金加速发展。数据显示,自2008年到2010年之前,国内房地产私募基金发展比较缓慢,仅有20多支基金,100亿左右的市场规模。2010年房地产基金开始蓬勃发展,新募基金数41支,募集规模164亿元。2011年新募基金数97支,募集规模712亿元。2012年进入市场调整,新募基金63支,涉及金额370亿元。

导语:2013年6月9日,国家统计局发布数据显示,数据显示,今年前5个月,中国房地产开发投资2.68万亿元(人民币,下同),同比名义增长20.6%,增速比1-4月份回落0.5个百分点。 虽然略低于今年年初,但1-5月的房地产投资增速明显快于去年全年的增长。总开发投资中,住宅投资增速加快。1-5月,住宅投资增长21.6%,增速提高0.3个百分点,占房地产开发投资的比重为68.5%。除开发投资外,房屋施工面积、新开工面积、开发企业土地购置面积三项影响后市供应和房价的重要指标均出现增速回落或跌幅扩大。数据显示,1-5月,房企施工面积增速比1-4月份回落1.2个百分点;房屋新开工面积增速回落0.9个百分点;而房地产开发企业土地购置面积同比降13.1%,跌幅扩大4.5个百分点。从成交来看,1-5月份,商品房销售面积和销售额增速虽有回落,却均处于高位。其中,商品房销售额同比增长52.8%,而销售面积同比增长35.6%。