自2009年11月,我国CPI同比增幅由负转正后,一直保持上扬趋势,在2010年11月创出了28个月的新高,达到5.1%。步入2011年后,通货膨胀压力依然较大,未来一段时间,CPI如何走,受到业内人士的普遍关注。

按照货币主义观点,通货膨胀无论何时何地都是一种货币现象。换句话说,通货膨胀就是因为货币供给量超过了货币需求量,使过多的货币追逐较少的商品,从而导致的物价水平的普遍上涨。因此,观察CPI的变化趋势,我们可以从分析货币供应量入手。

由于广义货币供应量M2的构成中含有流动性较差的储蓄存款和定期存款,难以直接反映货币的活跃程度及其对经济的影响。因此,在本文的分析中,我们采用直接对经济和物价产生影响、流动性更高的狭义货币供应量M1。

观察历史数据,我们发现M1和CPI的变化规律具有很强的一致性。自1996年1月起公布M1月度数据以来,M1月度同比指标经历了三个完整的周期,在此期间,CPI月度同比指标也同样经历了三个完整的周期,如图1所示。

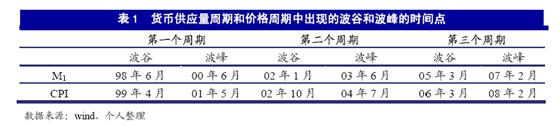

表1列出了M1和CPI同比增幅变动过程中的高低点的时间分布。在货币供应量的三个周期中,历经的时间长度分别为43个月、38个月、46个月,周期长度大致在2年半左右;同样的,三个价格周期经历的时间长度分别为42个月、41个月、40个月,周期长度也约为2年半。如果这个周期长度不发生变化,那么可以预测,以09年1月为第4个周期起点的M1同比增幅,将会在2012年第三季度结束本周期,而以2009年7月为第4周期起点的CPI,则可能要到2012年年底结束。

从图1和表1,我们可以看到,货币供应量M1与CPI之间存在显著的时滞关系。M1和CPI的三个波谷出现的时间分别相隔10个月、9个月和12个月;而三个波峰出现的时间间隔相对波谷略长,分别为11个月、13个月和12个月。换言之,CPI的波动要比M1的波动滞后9-13个月,即M1增速减缓后的11个月左右几乎是物价上涨速度回落之时,而M1增速加快后的12个月左右几乎是物价高企之时。考虑到M1增速去年年初起至今大幅回落,预计本轮价格上行周期也将在今年上半年接近尾声,CPI有可能将在3月份冲高回落。