股指期货上市以来,逐步对机构投资者开放,目前参与股指期货市场的机构投资者,除了一般法人外,私募基金、基金公司的专户产品和券商自营已经部门参与到市场中,同时公募基金、阳光私募和QFII也将逐步参与市场。同时,股指期货市场逐步分化,对期货公司的持仓产生了积极的影响,尤其是对券商控股的期货公司而言,在成交量和持仓量方面已经产生了非常明显的作用。从目前期货公司的成交、持仓来看,前20名基本被券商控股的期货公司把持,而传统的期货公司,唯有中期、南华、永安等少数期货公司榜上有名,但很少能排进前五。

券商控股的期货公司股指期货成交持仓之所以能增长迅速,主要原因在以下几个方面:第一是券商系有众多的营业部,大量资金雄厚的股票投资客户积极参与股指期货市场;第二,大量券商收购的期货公司原本在商品市场有一定的市场排名,但实力有限,因此券商收购后,在继续发展商品期货的同时,重点放在股指期货方面;第三,有券商的雄厚资金和势力,其控股的期货公司在注册资本金等方面占有优势,数额都较大,同时公司治理比较完善,很多券商控股的期货公司是中金所的全面结算会员,按照制度规定,全面结算会员可以下挂多交交易会员,而在中金所公布的成交持仓排名中,这些交易会员的成交持仓量是统计在全面结算会员的成交持仓中的;第四,券商自营多在其控股的期货公司进行;第五,由于与券商长期的合作,基金、私募等更多的将股指期货业务放在预期合作良好的券商控股的期货公司中,以期能有更好的合作前景。

有如此以上的原因导致券商控股的期货公司在股指期货业务中占有一定的优势,但同时,在券商控股的期货公司内部,各期货公司还是有一定的差异和距离的。根据长期分析成交持仓排名,成交量最大的莫过于国泰君安期货,主要原因在于其证券的自营量比较大,切其客户中有部分从券商转过来的客户成交非常活跃,而这些客户原先主要从事权证交易,同时笔者了解到,国泰君安期货下挂多家交易会员。目前,海通、广发、华泰长城和银河的持仓也增加迅速,基本上维持在前五的位置上。从持仓方面看,国泰的多空持仓量都比较大,且偏空;中证期货在空头持仓中占有觉多的优势,其空头持仓基本稳定在第一的位置,但其多头持仓和成交一直排名较后,主要可能是中信自营的保值盘比较大的缘故。

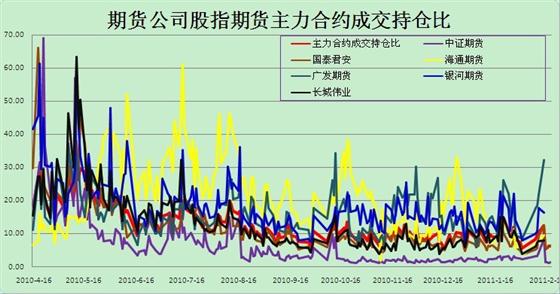

我们就中证期货等6家期货为例分析下目前国内的股指期货市场成交持仓情况,以对机构投资者选定期货公司合作业务有所帮助。

首先,目前国内的期货市场场整体成交持仓比回落到5:1到10:1在这之间,其中主力合约的成交持仓比高于全部合约的成交持仓比,主要是因为主力合约成交更活跃,远期合约多以长线单为主。这与国际上股指期货成交持仓比维持在7:1的安全数据相吻合,这说明国内股指期货市场已经较稳定,并逐步成熟。应为成交持仓比过高,说明市场投机氛围过重,风险增大,不利于市场的稳定和投资者的风险控制。市场整体的成交持仓比过小,说明市场成交不活跃,流动性较差,因此这两种情况都是对市场不利的。

其次,各期货公司的成交持仓比情况也各不相同。整体看,排名靠前的期货公司成交持仓比都还比较好,其中我们上面提到的6家期货公司中,银河、广发、海通三家公司的成交持仓比大部分时间在10%以上,说明投机氛围还是相对较强,风险较大;国泰和长城期货(现更名华泰长城期货)的持仓相对比较稳定,基本在7:1的合理范围波动;中证期货的成交持仓比最小,基本稳定在5%一下,由于市场整体的活跃程度取决于市场上所有的成交量,因此,说明中证期货的构成最稳健,风险最小,但从期货公司的角度看,成交量过小,对公司的持续发展和市场份额的争夺不利,但同时也说明后期的发展空间更大。

同时,各期货公司的持仓状况也可以看出市场的走势情况。下图是从多空前20名持仓的净持仓,可以发现对股指期货主力合约价格走势有一定的影响。但由于股指期货上市不久,而且影响力不大,因此短期的相关性还不是很高。但需要引起关注。