摘要:钢价继续上涨受到成交低迷和紧缩政策的制约,但是受高成本、出口带动、贸易商心态客观的支撑,短期内热轧价格将以稳为主。

一、行情回顾

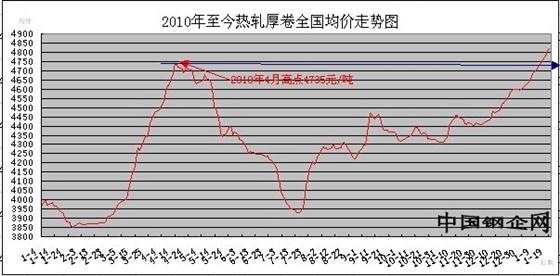

本周,宝钢、武钢等主流钢厂不含税上调出厂价格100-300元/吨,导致市场市场钢材销售价格继续上涨,并且已经突破2010年的高点(见下图)。市场成交方面却差强人意,高位鲜有成交;但是商家不急于出货,心态方面比较乐观,仍看好年后行情。

截止21日,从各地主要市场报价情况来看:

天津市场:热轧普卷3.0mm*1500*C价格4760元/吨,承钢、首钢4.75mm*1500*C主流报价在4730-4750元/吨,1800mm卷价格在4800元/吨;1500mm锰卷主流报价在4840-4870元/吨。

杭州市场:热轧普卷7.5*1500mm宁钢、日照、沙钢主流报价4740元/吨,1800mm首钢、柳钢宽卷报价48000元/吨。2.75*1500mm日照/沙钢/通钢等主流在4880元/吨,低合金1500mm卷主流报4880元/吨。

邯郸市场:邯钢3.0mm*1500*C热轧卷板价格4890元/吨,邯宝4.75mm*1500*C价格4850-4880元/吨,邯宝4.75mm*1800*C价格4910元/吨。

昆明市场:攀钢3.0mm热卷销售价格在5050元/吨,5.5mm以上厚卷市场价格在4920元/吨;涟钢3.5mm热卷市场价格在5000元/吨;柳钢5.5mm热卷市场价格在5000元/吨,昆钢6.0mm热卷市场价格在4950元/吨。

二、行情预测

本周炉料价格持续上涨,特别是在发生巴西暴雨和澳洲洪灾的情况下,钢厂成本压力仍在,但是成本倒挂开始缩小。见下表:

|

1月20日热轧成本分析

|

||||||

|

日期

|

铁精粉

|

焦炭

|

废钢

|

热轧测算

|

市场售价

|

倒挂

|

|

1月20日

|

1246

|

1938

|

3230

|

4840

|

4827

|

-13

|

|

1月19日

|

1246

|

1938

|

3228

|

4839

|

4820

|

-19

|

|

1月18日

|

1245

|

1931

|

3224

|

4832

|

4811

|

-21

|

|

1月17日

|

1245

|

1931

|

3224

|

4832

|

4788

|

-44

|

|

本周均价

|

1246

|

1935

|

3227

|

4836

|

4812

|

-24

|

|

上周均价

|

1238

|

1914

|

3172

|

4790

|

4731

|

-59

|

|

1月均价

|

1237

|

1908

|

3156

|

4785

|

4725

|

-60

|

|

备注:单位:元/吨;以上价格为含税全国平均价格。

|

||||||

中钢协:1月上旬日均粗钢产量179万吨,高于去年12月下旬的日均173万吨。虽然粗钢产量继续增加,但是因成本倒挂,短期内继续增幅有限;并且成交低迷和春节因素也是其中的原因。

虽然钢价继续上涨,成交转差,但是商家仍然看好后市,并有部分贸易商开始盘库和限量销售。主要是基于以下几方面的考量:第一,炉料成本持续上涨,钢厂成本没有降低的空间,后期进货成本还将上涨;第二,自己库存不大,资金充裕,而且库存规格方面已经优化;第三,目前,从钢厂进货成本高,而且订货难,风险大,惜售现有资源将是明智的选择。

由于澳大利亚洪水使得焦炭、铁矿石出口受到影响,导致国际市场焦炭价格大涨。受此影响,国际主导钢厂已经陆续上调盘价,与国内出口钢材价格的价格差扩大,将继续拉动国内钢材出口。预计中国钢厂新的含硼热卷出口报价将接近700美元/吨(FOB),略低于韩国、俄罗斯和乌克兰的热轧出口价格,并且上周出口价格约675-680美元/吨(FOB)。韩国热卷出口报价涨至710-730美元/吨(FOB),俄罗斯和乌克兰热卷出口报价也升至710-720美元/吨(FOB)左右。

市场供应情况趋紧。一方面是雨雪天气和春运导致货物运输偏紧,市场到货资源有限;另一方面,钢厂继续减产和减少合同量,例如市场传言本钢2月份的订货量仅有20%,市场可供资源偏紧。另外,热轧库存持续减少,市场上部分规格依旧不全。

1月20日,国家统计局发布了2010年12月及全年经济数据。数据显示,2010年中国GDP同比增长10.3%,为2008年以来最高年度增幅,其中四季度同比增长9.8%,较第三季的9.6%稍有提速。四季度经济增速超预期,这可能引致超预期的紧缩政策。在此预期下,当日股市大跳水,其中上证指数大跌80点以上。

综上所述,钢价继续上涨受到成交低迷和紧缩政策的制约,但是受高成本、出口带动、贸易商心态客观的支撑,短期内热轧价格将以稳为主。