中国共产党第十七届中央委员会第五次全体会议昨天落下帷幕。经济增长亟需向经济发展转变,社会体制改革正待破题,政治体制改革开始热议,有识之士开始讨论如何启动新一轮改革,寻找中国共识,共谋发展大计。

中国社会走到了一个诸多领域的改革都进入深水区、矛盾集中爆发的时期,改革不前进,必然会后退,这也是目前中国整体形势面临的严峻问题。欣喜的是这次五中全会我们看到了诸多热点,笔者今天主要探讨经济增长的主要领头马车-----消费。

“全会提出,要坚持扩大内需战略、保持经济平稳较快发展,加强和改善宏观调控,建立扩大消费需求的长效机制,调整优化投资结构,加快形成消费、投资、出口协调拉动经济增长新局面。”过去,一直是以“投资、消费和出口”作为拉动中国经济的“三驾马车”。这次会议最明显的、最重要内容之一就是内需将成领头马车,把“消费”放在了显著位置。

提高居民收入的直接效果是刺激内需市场。长期以来,我国一直“重投资、轻消费”,两者失衡的矛盾十分突出。假如消费长期乏力,很可能会导致投资“踩空”,形成产能过剩;而居民消费能力的提高及消费品质的提升,则可以反过来拉动投资,并对投资的方向构成“倒逼”,驱使产业结构更加合理。通过消费扩张带动经济增长,进而促进经济和产业结构调整,早在去年中共十七大和“十一五”规划中就有明确表述,这符合市场规律和全球潮流。

在当前国际国内复杂的环境下,中国未来的增长点何在?对于这个问题,目前无论是学界还是政府部门的观点基本是统一的,那就是要通过拉动内需,提高消费。居民消费与经济增长,特别是对于产业结构的调整,是相互促进、相互融合的。2009年我国国内生产总值同比增长8.7%,胜利完成应对金融危机、保增长的任务,但经济结构不合理的问题进一步加剧。所以2009年12月中央经济工作会议决定,把加快经济发展方式转变和调整经济结构作为2010年经济工作的重点。拿社会需求结构来说,2009年最终消费贡献率仅相当于资本形成贡献率的57%,所以进一步扩大最终消费需求,将是“十二五”规划扩大内需和调整经济结构的重中之重。

改革开放30年来,我们实施了出口导向战略,一方面取得了骄人的成绩,另一方面也带来了一系列严重的问题,内外经济失衡、经济结构扭曲、分配不公等等。目前的经济困难,有国际金融危机冲击的影响,也有经济体制中的弊端的积累和反映。依靠投资和出口推动的经济增长模式已经走到了尽头,美国发生的金融危机进一步加速了这种增长方式的失败和破产。消费对经济增长的贡献率下降,这是目前我国经济运行的显著特点之一。国家发展和改革宏观经济研究院的俞建国研究员认为,自20世纪90年代以来,消费不足成为经济学界普遍关注的一个话题,但与消费不足并存的是,改革开放以来我国在消费领域发生了日新月异的变化,短短30年便由严重短缺发展到今天的几乎全面“过剩”。他认为,其实我国的消费对于经济拉动的作用一直是保持着较强的势头,01~07年最终消费支出按可比价平均每年增长9.1%,最终消费对国内生产总值增长的拉动平均每年为4.1个百分点。但由于投资和净出口对经济增长的拉动作用显得更为强劲有力,同期平均每年为6.1个百分点,这使得消费率连年降低,从世纪之交的60%左右下降至2007年的48.8%,消费对经济增长的贡献率也随之降低,从70%以上降至60%、50%,近5年仅维持在40%的水平。他同时指出,近几年消费之所以对我国经济增长仍有较强的拉动作用,相当程度上依赖于快速增长的投资和净出口,因为两者直接或间接转化为收入,从而带动了消费的较快增长。如果投资和出口不能够持续快速增长,收入增速必然下降,消费对经济增长的拉动作用也将随之减弱,经济将会放慢步伐。因此,增强消费对经济增长的拉动作用,既要顾及眼前,更应注重长远,即增强消费对经济增长拉动的可持续性。

从消费率看,我国最终消费支出占GDP的比重偏低,最终消费率从1979年的64.4%下降到2008年的48.6%,而1980年-2006年世界平均消费率一直维持在70%-80%;从消费主体结构看,政府消费比重从1994年的25.3%上升到2005年的27.2%,同期居民消费比重则从74.7%下降为72.8%。从消费的市场结构看,占人口大多数的农村居民消费支出占全国消费总额的比重从1978年的62.1%下降到2007年的25.6%。从家庭消费支出结构看,住房、医疗、教育和保险等支出约占家庭全部消费支出的47%,食品、服装和通讯等生活消费占33%,储蓄约为20%。可见,过高的房价和社会保障不健全压缩了家庭消费支出,削弱了居民消费能力,这不仅不利于我国经济转型,也与我国发展经济的初衷相违背。

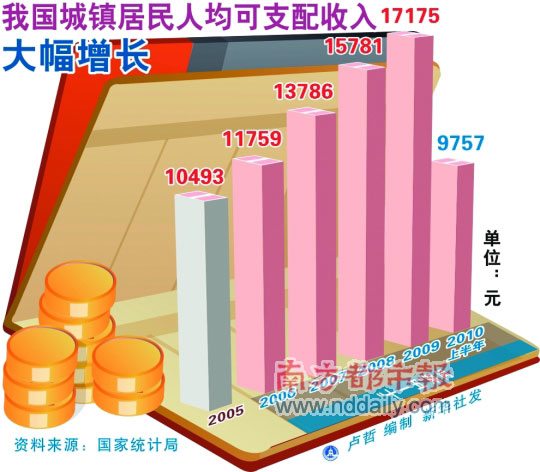

中国经济发展真正的难点在于启动消费。据国际货币基金组织统计显示,发达国家最终消费支出占GDP的比例平均在80%左右,发展中国家平均约70%。而中国改革开放后,由于经济增长快,投资率较高,消费率出现稳步下降的趋势,在55%~65%区间波动。从2001年至今,消费率一直处在60%以下。消费在国民经济中所占比重大大低于国际平均水平。按照当年价格计算,2003年我国最终消费率为55.4%,资本形成率为42.9%,其中固定资本形成率为42.8%。2007年我国的消费率比世界平均水平低41个百分点,固定资本形成率比世界平均水平高十几个百分点”。(韩复龄《城乡二元结构下刺激消费需走四着“急棋”》)长期以来消费严重滞后的主要原因有:一、在一定的时间阶段,政府的的财政收入是有限的,提高税收势必加重企业负担,减少员工收入,从而影响到居民消费。必须“统筹兼顾”,平衡各方利益。一方面,公共财政应加大关系民生和国家安全的支出。另一方面,政府应合理、适度降低行政开支,引导其他投资主体进入公用事业,变公用事业为服务性产业。公共服务数量的增加和质量的提高,使人们共同享受社会经济发展成果,是共同富余和社会和谐的需要,也是一个国家发达程度的体现。 二、长期以来,居民收入的增长低于GDP的增长。 1978年到2006年的29年间,中国GDP年均增长9.7%,而农村居民家庭人均纯收入和城镇居民人均可支配收入年均增长均为7%,比经济增长速度低2.7个百分点。2000年到2005年间,中国的人均产出增长了63.4%。但是,中国的工资总额占经济总量的比重并没有相应提高,反而有所下降。如2002年工资总额占GDP的比重为12.66%,到2004年和2005年变为10.57%和10.76%,远远低于美国57%的水平。而政府的财政收入在这两年却有20%的增长,是GDP增长速度的2倍,占GDP的比重由2000年的13.5%增加到2005年的17%。这说明工资总额占经济总量的份额减少,政府的财政收入占经济总量的份额不断增加,政府最终可支配收入的规模迅速扩大,相应人们可支配的收入明显削弱,这也导致了中国消费率不断下降。三储蓄率过高。众所周知,中国是一个高储蓄的国家。中国人民银行在世界银行援助下对我国的高储蓄问题进行了专门研究,建立了国民储蓄率的数学模型,认为高储蓄率(从而是低消费率)主要是“受经济增长率和居民抚养系数的影响”。(参见《中国国民储蓄和居民储蓄的影响因素》,中国人民银行课题组,载《经济研究》,1999年第5期。) 勤俭持家是中国人的传统美德,也是中国社会重视家庭亲情的体现。在市场经济的今天,除去传统文化外,社会公认攒钱的目的是养老、防病、补贴子女。补贴子女与就业相关。而养老、防病确是对社会保险制度缺乏信心。事实上,现在社会保险的财力确实不支持人们对养老、防病的需求。除政府消费中应加大填补社保缺口的开支外,财政部门也应放宽年金缴费进入企业成本的比例,政府应将垄断性、资源型企业因价格上涨形成的利润进行收缴,用于补充社保。居民财产性收入也是影响消费的重要因素。股市赔钱,只能压缩日常开支,以寻求心理和财力的平缓。股市的健康发展有利于扩大内需,刺激消费。此外,政府应制定社保发展的中长期规划,并尽快提高养老金水平和医疗费用报销比例。以承诺和行动给人们带来希望,“信心比黄金和货币更重要”,人们信心的提升将释放出巨大的消费欲望。要实现投资和消费的结构调整,就要实现经济转型。政府要从以出口、投资拉动经济的政策导向转变为以消费拉动经济,调整国民经济收入分配和再分配的比例,在刺激消费上下功夫、给政策。拉内需,练内功,走强国富民之路是成为经济强国的希望所在。

面对全球经济大危机,国务院总理温家宝,斩钉截铁地说:“在经济困难面前,信心比黄金和货币更重要。”为了挽救中国乃至全球的经济信心,中国政府史无前例地推出了“四万亿”计划,为中国和全球经济打了一剂强心针,以中流砥柱之姿挡住了全球经济危机的多米诺骨牌。经济发展离不开信心的支撑。人民信心充足时,消费者敢于消费,投资者敢于投资,整个经济就有了活力。

从发展方式转变的要求来看,扩内需主要是扩大消费需求,特别是居民消费需求。靠消费来拉动经济的增长应该是更合理的发展方向,世界上多数发达国家目前就是这样的。目前制约消费的主要原因无非就是人民没有钱花和即使有了钱也不敢乱花的问题,无论是增加人民的收入,还是完善住房、医疗等社会保障制度。

“十二五”规划:拉内需,练内功,是强国富民的希望所在

评论

14 views