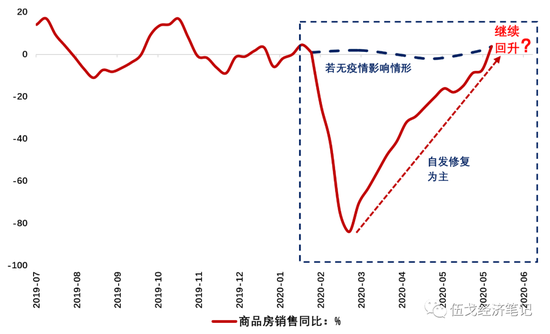

疫情零星反弹,不改经济修复大势。尽管如此,我国经济尚未回归常态,百废待兴。作为逆周期调控的重要手段,近期各种利率有升有降,扑朔迷离。在宏观经济经历拐点之后,利率走势是否也将迎来拐点,或是在疫情纾困之下继续下行?

一、经济拐点后的利率:历史有何启示?

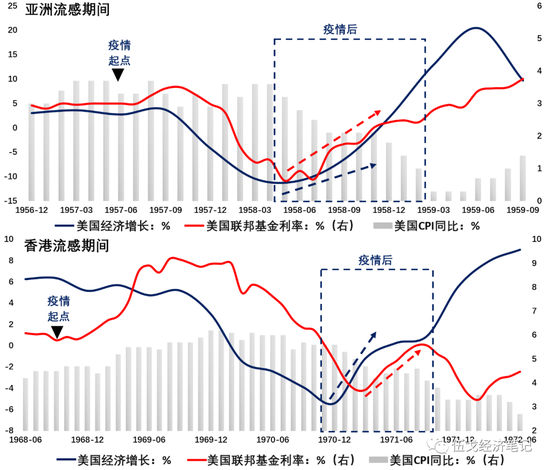

即使在疫后经济修复这种特殊的时期,经济的拐点也能预示利率的拐点。例如,美国曾遭遇亚洲流感和香港流感两次较为严重的疫情。在疫后经济增速出现拐点之后,虽然其经济远未回到疫情前的水平,物价甚至还在走低,但联邦基金利率却很快呈现出由降到升的拐点。

图1:疫后经济拐点预示着利率拐点

数据来源:WIND

...