一、引言

外需是我国开放型经济的重要动能,其强弱大小也在很大程度上影响国内逆周期调节政策的力度。虽然全球经济同步下行已成为一致性预期,但人民币汇率走势和中美贸易摩擦前景仍具有较大不确定性,这些对于研判外需具有重要影响,也直接关乎2019年中国经济动能的演绎。

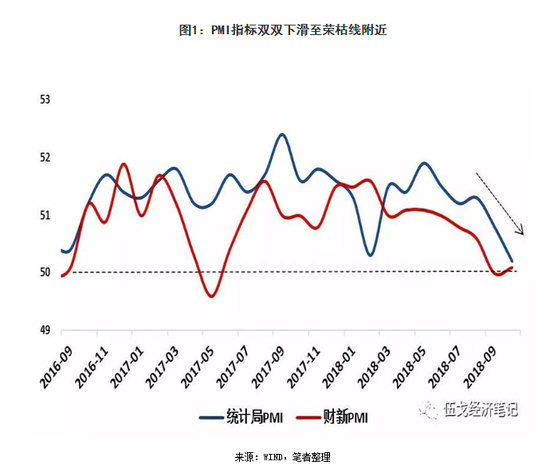

二、汇率如何影响出口?

除了全球经济增长因素之外,汇率往往是影响出口贸易的重要变量。在现行的汇率形成机制之下,人民币汇率在很大程度上受美元走势的影响,可见,美元走势对于我国出口的影响十分重要。从最近(18年12月)美联储FOMC偏向鸽派的展望来看,本轮加息周期似已渐进尾声,19年加息次数或将减少...