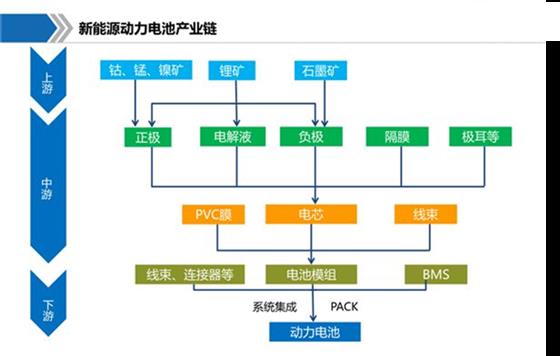

新能源动力电池产业链

以新能源动力锂电池产业链为例,将动力电池产业链按照供应链进行分解,上游是矿产原材料,中游包括正负极材料、隔膜、电解液组装成单体电芯以及BMS系统开发,下游产品则是动力电池整体系统。故新能源动力电池产业链通常包含电芯/电池PACK、正负极材料、电解液、隔膜以及电池管理系统(BMS)等。

新能源动力电池产业链

综合来看,中国现在已经形成了比较完善的动力电池的产业链,包括正极、负极和隔膜材料、装备、回收利用、梯级利用、资源回收等环节,各环节均已经形成了较为完善的产业链条,长三角、珠三角、京津冀地区和中原地区是四大集聚区,总体近1000亿的产业资金投入,2015年近400亿瓦时年产能,近100家动力电池企业。

2、 问题分析

(1) 中国锂电池产业链分析中国拥有丰富的锂资源和完善的锂电池产业链,以及庞大的基础人才储备,使中国在锂电池及其材料产业发展方面,成为全球最具吸引力的地区,并且已经成为全球最大的锂电池材料和电池生产基地。

中国锂离子电池四大关键材料和制造设备从早期的完全依赖进口,到逐步实现国产化。国产化带来的最积极的影响是使长期居高不下的电池成本逐年下降。正极材料、电解液的成本在2016年Q1-Q3价格保持高位,2016年Q4受原材料供应紧张局面逐步缓解,价格有一定回落。长期来看,四大关键材料及电池的成本将保持下滑。

(2) 面临危机动力电池近几年在产业化方面发展迅速,有力地支撑了电动汽车产业的发展。新型锂离子电池及相关材料技术得到了高度关注,可以预期相关技术将取得长足进步并实现规模应用。动力电池将随着电动汽车的快速发展,迎来爆发增长的黄金期。

虽然中国锂电池行业取得了较好的发展,但也面临很多危机。国内企业之间相互内耗严重,而国外的竞争对手已经加快在国内布局的速度。一旦国外锂电企业完全实现本土化采购,再加上国内廉价劳动力等要素资源以及政府其它的优惠政策,国内锂电企业的成本优势将荡然无存。企业数量多而不强,低端产能过剩,缺乏核心技术,产品同质化严重,价格竞争激烈,回款周期长,资金链紧张等问题将逐渐暴露。总体来说,国内行业生态环境越来越差,企业生存越来越艰难,缺乏核心竞争力的企业面临淘汰出局命运。

(3) 中国动力电池产业化发展面临的问题

1行业创新能力不足,具体表现为新技术的源头大多在国外,自主推出的新产品较少,产品升级换代慢。

2企业规模不够大、无法对抗国外大型跨国公司。表现为我国大型电池公司虽在成长中,但规模度不够大。加之中小企业众多,内部相互恶性竞争严重,影响对外竞争力。

3关键材料满足程度不够,或使电池性能上不去,或降低采用率。故需进一步通过细致研究、材料生产控制等,以进一步改善材料性能,满足或提高在高档电池中的采用率。

4生产自动化程度和控制、管理存在缺陷或不足,显著制约高档电池成品率、一致性和成本。

5研究、生产与应用跟不上电动汽车等新能源汽车发展要求:动力电池市场需求量虽非常大,但电动汽车对电池性能及成本有着不断升高的要求,电池技术水平认可度需进一步提升,电源系统(模块)标准化制造水平不高;电池循环耐久性、环境适应性需要接受实地实证与考核;利于电动汽车推广应用的社会服务支撑体系尚在创建之中。

6节能降耗和废旧电池回收再利用形势严峻:废旧电池回收再利用需要进一步规范和国家政策的大力支持。

7国内锂电生产企业普遍缺乏对国际安全法规的认识,与国际上领先的锂电池企业相比规范意识偏低;有些企业为了降低成本,低价竞争,不按照法规要求进行有关检测(如UN38.3), 导致出口国外后被退货和重罚。

8交通和安全监管部门对锂电池运输和仓储缺乏有效的区别和管理。目前国内危险品运输没有区别锂电池产品,统一按照危化品标准作业,要求过高,从而锂电池运输运输成本过高,给企业增加了很大负担。也导致相当一部分企业蒙混运输和仓储,造成监管的漏洞和安全隐患。

9设备及材料与国外的差距。产业链已初具规模,但结构仍不完善,部分核心装备及原材料还完全依赖进口。

10动力电池系统集成技术与实用化的差距。缺乏机械、电与热融为一体的锂离子电池系统设计优势,以及深入的电池管理系统及电子控制技术研发能力。