最近,厦门房产崩盘论、省会城市太原等地“地王”流拍的消息频频出现在网络与报端,组组高台跳水的数据让人心惊肉跳。有媒体报道称,厦门房产投资客大套的要亏100万,小套的要亏50万。结合高层对稳定楼市的坚定表态和楼市发展规律,笔者判定,此轮调整还刚刚开始。厦门楼市崩盘论虽然有失偏颇,但也是国内一种社会心理预期的真实反应。更重要的是,我们要吸取东亚邻国日本楼市泡沫破灭的深刻教训,楼市调整更需要防范负面心理伤害和连锁性社会问题。

日本经济70年代、80年代高速增长,产品行销全球,人均GDP甚至超过很多西方国家,日本资本更是被美国媒体惊呼要“和平占领美国”。高额出口贸易顺差,加之宽松的金融政策,开放的外汇交易市场,都孕育了日本国民对本国经济包括楼市投资的过分自信。1985年,G5国家在美国签订的“广场协议”拉开日元升值的序幕,大量资本流入日本国内,很多公司和借贷平台利用低息贷款从事股市、楼市领域的大规模金融投机活动,日本公司美其名曰“财术”、“财务工程”。由此,日本房产价格逐年飙升。1989年,东京黄金地块价格飙升到美国纽约曼哈顿地价的350倍之高,日本地价高达美国国土价格总和的3.24倍,1990年仅仅东京一个城市的土地价格总额就相当于整个美国的土地价格总和。

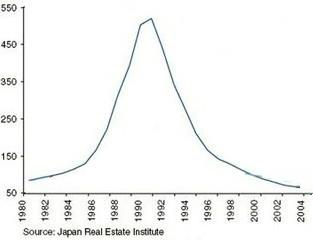

但是,泡沫终有破灭的时刻。1990年,日本政府开始通过紧缩货币政策和提高楼市交易门槛的方式对股市和楼市施加干预,日经指数在1990年短短一年之内狂跌近50%(由39000点到20000点),至今仍在高峰期的1/4位置(10000点)徘徊,日本楼市随之一泻千里。从1991到2005年,日本房价下跌65%。据美国福布斯杂志统计,2004年,东京房地产行业市值仅为高峰期的10%左右,即使是东京最繁华的银座商业区,土地价格也跌至1989年价格的1%。

日本六区商业房产价格指数(1980-2004,2000年为基数100)

著名西方经济学家凯恩斯有句名言:社会心理决定了人类永久的经济问题。归根结底,对于流动性差的大额消费产品——房产而言,投资主要基于未来的心理预期。即,所谓的“买涨不买跌”。涨的趋势下,投资客更愿意入手,跌的情况下,让人难以有信心看到未来。用在楼市上,就是行情崩溃的速度高于上升速度。但是,也只有这种“一记耳光式”的行情走势才能让头脑过热的炒房客冷静下来。

得益于日本经济已经位列发达国家的行列,日本在1990年代已经成长为世界经济的一极,虽然楼市泡沫破灭,好在日本国民生活质量并未受到本质上的影响。但是,对于我国而言,居民家庭最大的贷款基本都是房贷,房贷对于消费的挤压已经很大,占家庭财产最高份额的房产走势却会高度关联平常人家的生活质量。

一个更加深刻的影响是,楼市坍塌连累日本经济20年衰退,长期通货紧缩失业率上升,由此日本国民也就长久性地失去对本国经济发展的信心,这种消极的社会心理因素逐渐累积,连带产生了诸多社会问题(例如少子化、老龄化,2017年日本新出生人口数仅为94.1万人,创下1899年有统计数据以来的最低记录)。因此,集体心理受挫、前景无望才是比单纯的经济问题更加致命的伤害。

日本楼市泡沫的破灭也印证了一个炒房的悖论。炒房助推价格越来越高,但是当房价超过了多数人的承受能力之后,房子也就失去了交换的条件,房产投资也失去了兑现的前提。所以,炒房者的杠杆率过高,在稳房价的高压之下风险爆发是大概率事件。厦门的居民资金杠杆率(从2015年的133%提高到2017年的186%)在全国属最高等级的行列,比深圳还高,足见泡沫之大,风险之高。笔者判定,此次房产调整,从杠杠率最高的城市开始,从那些依靠炒作制造泡沫的地区开始其实并不奇怪。而且,这一下行趋势还将迅速蔓延到杠杠率较高、缺乏实体经济支撑的地区。

笔者认为,房产持续循环上涨绝非是房产行业的唯一良好结局。因为,泡沫终究是泡沫,终有破灭的一天。虽然中国楼市也有诸多不同于日本楼市的特点。但是无论何地,房产投资失败带来的心理伤口却是难以短期弥合的,日本楼市崩溃带来的深刻教训不得不察。