1. 市场萎缩,中国传统制造企业面临倒闭潮

全球经济普遍步入低速增长,甚至衰退期,不能不说,市场需求,尤其是工业市场需求的普遍下降是这一衰退的重要因素。正如核电市场的萎缩,使得阿海珐在产能过剩的威逼下积重难返,如今中国装备制造业,尤其是传统装备制造业,在普遍面临产能过剩的压力下,一些企业迅速的应对市场变化进行转型升级,另外一些对这个过剩时代的市场反应不及而最终被市场湮没而消亡。一时之间,对产能过剩压力应对及时的转型升级,并通过并购重组等方式做大做强,另外一些则只得面临被并购重组的命运,甚至很多小微型装备制造业企业,尤其是民营企业早已挣扎在生死存亡的边缘,中工联创在2014及2015年度的多次地方产业研讨会及培训期间,发现面临此种困境的装备制造企业比比皆是。

时至今日,我国原来很多曾经辉煌的行业、企业,不但早已经风光不再,而且在市场萎缩压力之下甚至连企业生存都成了很大的问题。如素有国家重大技术装备国产化基地和我国最大、最重要的新能源装备制造基地之一的二重,早在2013年产能过剩压力凸显,重机行业市场进一步萎缩的情况下就被国机所收编。如今,不但重机行业面临市场萎缩压力,很多传统的装备制造行业都面临市场萎缩压力,很多曾经风光的企业深陷此泥潭而举步维艰。如工程机械行业巨头三一重工如今的处境及生存状况就不容乐观,未来是不是会步二重甚至一些没落巨头的后尘也未可知。

此情此景,结合多年对装备制造业的追踪研究,中工联创预测,在未来的3-5年内,中国传统的装备制造业企业如果不能很好的适应市场萎缩的现状,不能适时的进行转型升级,那么等待这些企业的只能是被市场无情的淘汰,那些无力应对的民营、小微企业则更是岌岌可危,毫无疑问,中国传统的装备制造业企业将面临一场倒闭寒潮的考验。

2. 过剩时代,并购重组潮涌

中国装备制造行业的产能过剩压力尤为突出,这一压力下存活者则做大做强活的更好,顶不住过剩压力威逼则被并购重组或湮没消亡,此种背景之下中国装备制造业的并购重组则时有发生。2014年中国经济步入“新常态”,经济结构调整过程正在改变产业布局,与此同时,伴随着国家混合所有制改革,多层次资本市场体系的完善,以及“一带一路”战略的实施都为并购市场提供了要素和驱动力,我国进入了并购重组时代。

据商务部数据显示,2014年国内发生并购案1929起,同比增长56.6%;1815起并购披露金额,涉及交易金额1184.90亿美元,同比增长27.1%。交易数量与金额双双冲破历史记录。2015年并购重组的数据继续创下新高,新常态之下,并购重组呈潮涌之势。

一带一路有望引领中企海外投资热潮

2014年以来,“中国企业跻身全球第六次并购浪潮主角”的提法不断见诸媒体,相关数据也显示,中国企业的并购无论是从金额还是数量上,都成为当之无愧的主角。而与此同时,中国的国际化国家战略及国企改革大力推进的大势也进一步催热了并购的话题。值此装备制造业过剩时代,不管是出于企业外延式扩张发展,还是迫于产能过剩的压力转型升级,并购重组似乎呈现出蓬勃的潮涌态势。

基础设施互联互通是“一带一路”规划建设的优先领域。目前,除了陕鼓等高端装备制造企业,包括高铁、核电等在内的多个装备制造领域的企业也已开始围绕“一带一路”谋篇布局并“借船出海”。“一带一路”战略未来有望进一步激活中国企业跨境并购业务。

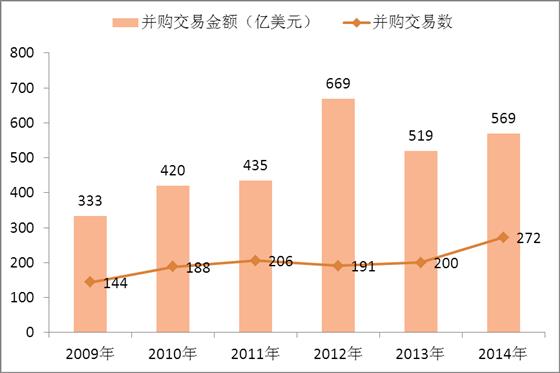

图1 中国大陆企业2009-2014年海外并购数量及并购交易金额

比如,此前中国企业到东欧、中亚投资的意愿并不强烈,特别是考虑到可能相关的法制制度并不健全、投资安全保障不足等,但“一带一路”战略的实施未来有望改变这种局面,就目前看来,已有不少企业开始赴保加利亚等地投资、并购相关项目。

在刚刚过去的2014年,除了内地资本市场并购如火如荼上演之外,跨境并购亦俨然成为另一种流行趋势。国企、上市公司,PE投资机构甚至中小民营企业都是其中积极的参与者。

相比以往,2014年的跨境并购更显示出民企通过跨境并购进行产业整合的野心。据投中集团数据统计,2014年共有272起跨境并购项目,其中民营企业参与的共有185例,占到总项目数的68%,平均每两天就有一起跨境并购发生。

2015年5月,中国中铁股份有限公司公告称,其旗下的中铁二院集团工程有限责任公司与俄罗斯企业组成的联合体已中标俄罗斯莫斯科-喀山高铁项目的勘察设计部分。中国高铁“走出去”获得重大突破。今年以来,我国与法国、阿根廷、南非等多个国家也签署了核电站领域的合作协议,并将在巴基斯坦承建6座核电站,同时向其出口更多的核反应堆。

商务部数据显示,一季度,我国装备制造业对外直接投资持续增长,达到9.6亿美元。与此同时,装备制造业相关设备的出口也呈现良好的发展势头。今年前两月,我国铁路设备,包括铁道及电车道的机车、车辆及相关零件的出口超过60亿美元,比上年同期大幅增长了51.8%。发改委公布的数据也显示,我国装备制造出口增速远远高于其它消费品出口。仅2014年,我国装备制造业出口额高达2.1万亿元,占全部产品出口收入的17%,其中铁路机车出口额近40亿美元,占全球市场份额的10%。

商务部、发改委等多个部门曾表示,将采取多项措施继续推动我国装备产能“走出去”和国际产能合作。日前,工信部联合中国进出口银行发文,为装备制造企业产品出口及整体“走出去”提供融资保障。在“一带一路”全球大战略下,我国高端装备制造等领域有望迎来快速发展的重要机遇期。

与此同时,国内产能过剩使得不少行业,尤其是高端装备制造行业的经营举步维艰,“走出国门,布局海外”成为不少装备制造企业打破经营困局的首选。而随着“一带一路”战略的实施,中国装备制造企业“走出去”有了更加便利的条件。

未来中企走出去技术并购占主导

近年来,中国装备制造业由于产能过剩而导致的行业竞争加剧的现象一直非常突出,重型机械也罢,工程机械行业也罢,都出现了不少过度竞争的情况,比如超低价销售、零首付政策等等,已经严重影响了整个中国机械装备制造业健康和正常的市场秩序。装备制造企业的这种外延式扩张,在消耗掉大量资源的同时忽略了内涵,我国的装备制造企业缺乏核心竞争力的状况没有得到改变,行业内普遍呈现出“肌无力”的病状,而技术“空心化”的局面依然如故。

在此种情形之下,中国装备制造企业也在积极的寻求以企业间的重组整合以应对日益激烈的竞争环境,装备制造业并购重组潮涌,出现了众多的并购重组案例。

中国企业走出去收购相关企业,尤其是具备技术优势的相关企业,成为了继引进外资、合资办厂之后,吸收外企的第三种形式。

跨境并购案例:陕鼓动力并购捷克EKOL公司75股权

2015年1月份,西安陕鼓动力股份有限公司与捷克EKOL,spol.s.r.o.公司正式签属股权转让协议,并于捷克当地时间6月26日上午在捷克布拉诺市正式举行股权交割仪式。

EKOL公司是中东欧地区中型蒸汽轮机制造商,在工业驱动型汽轮机上占据很大优势,其产品在汽耗等指标上处于全球领先地位。陕鼓此次斥资5000多万美元收购捷克EKOL汽轮机公司,是近年来我国在捷克制造业领域的最大一笔投资,约占我国对捷克投资总额的17%。

在交割仪式上,陕鼓动力董事长印建安表示,并购EKOL公司不仅是陕鼓动力在资本运营的又一次新尝试,更是通过嫁接优势资源,促进“压缩机+工业汽轮机”、垃圾发电、分布式能源及综合能源一体化等系统解决方案和服务方案能力提升的新路径。未来,双方将在共同的目标驱动下,打造“同一个团队、同一个梦想”。通过产业链上的优势互补,进一步增强公司在系统解决方案和系统服务方案上的核心竞争能力和海外市场拓展能力,吸纳国际高端人才,提升公司的国际化运营管理水平,以比肩国际一流企业,追求和享受共同的梦想。

据悉,完成交割后,双方将在文化、制度、战略层面进行全面对接和整合。一是围绕压缩机与汽轮机产品,形成陕鼓动力的核心知识产权和关键技术体系的成套设备和系统解决方案,并在完善产业链布局的基础上,向客户提供更优化的压缩机+工业汽轮机系统解决方案;二是借助EKOL海外销售渠道与海外EPC工程经验,丰富和增强陕鼓动力现有的海外市场体系,进一步从产品销售向EPC服务、运营服务、产品全生命周期服务和系统解决方案的方向拓展延伸,选树立标杆项目,拓展国际市场,提升公司在海外市场的竞争能力;三是依托EKOL在欧洲的技术和业务平台,获取和整合先进的管理理念,建立和完善基于包括技术、人才、金融、市场、采购和外协加工等全球资源的国际业务体系,进一步提升公司在透平业务领域的核心竞争力;四是借助EKOL在分布式能源体系、生物质能发电领域的设计建设经验,进一步拓展陕鼓动力业务边界,为公司在分布式清洁能源等新兴市场的拓展及综合能源一体化设施的建设提供支持与保障。

近年来,中国装备制造业的并购重组案例此起彼伏,大有你方唱罢我登场之蓬勃态势,或许,产能过剩时代,能够实现优势互补的并购重组是众多企业的共同选择,并购重组呈现潮涌之势也就丝毫也不显得突兀。

追寻企业并购重组的原因不难发现,提升竞争优势以获取高额利润是其根本驱动力,也是行业运行的自然规律使然。