自2011年下半年房地产进入冬天以来,行业各界纷纷就这个冬天何时结束、房地产行业是否达到转折点以及房价走势进行了种种猜测,一时间悲观舆论甚嚣尘上,大小专家学者也都从不同角度给出了多种解读。

时间进入2012年4月,当业界对于房市不论从政策上还是市场上的走向都不再迷茫时,开发商也不约而同地结束了仓皇的思索状态,投身到新一轮的降价浪潮中。彼时的资本高手们成了此时的最大赢家。而房地产行业从经济支柱行业的名单中逐渐抽离,在经历了腥风血雨的十年搏杀后终于铩羽而归,转而披上金融的外衣,用更加隐忍的方式加入经济与政策博弈。

资本逐利性带来的楼市泡沫

不管行业风云如何变化,住房始终是人类四大基本生存要素(衣食住行)的重要组成部分,不能也不该从人们关注的视线中淡出。任何行业的发展都有其自身固有的经济规律,房地产业蓬勃发展的十年是中国经济发展最旺盛的十年,也是改革开放后各项政策和制度逐渐完善的十年。

从1998年住房制度改革开始,90年代初期第一批试水房地产投资的开发商在制度的灰色地带捞到了个人财富的第一桶金。冯仑称众多私营房企早期都经历过原罪的过程,在体制不甚健全的情况下对行业的理解仅仅停留在“赚钱”上,并未将为老百姓安居作为企业的历史使命。此后十多年中,更多的淘金者加入到房地产阵营,房地产似乎成了一本万利的行业,从投资风险角度衡量其收益甚至大过赌博。资本的逐利性使得2006年股市巅峰后从中撤出的资金极大部分投入到房地产市场。2008年金融危机后宽松的货币政策使通货膨胀压力越来越大,长期的负利使人们相信,除了将货币转化为房地产之外,没有更好的财富保值增值手段了。房地产大佬一方面指责年轻人刚毕业就买房不现实;另一方面又说房价肯定要上涨。随着房价的飙升中国人被划分成两大阵营,一边是有房户,另一边是无房户。要么身家倍增千百万,要么成为终身房奴。

当人们抱怨为何房价越调越高、楼市泡沫越来越大时,终于晴天一声雷,把各种喧嚣通通镇住,温总理语重心长地向全国宣布:要把房地产调控落到实处。通过限购限贷等一系列政策,终于堵住了国内资金热潮涌动的源头,温和地捅破了仍在膨胀的泡沫。

然而,伴随着房地产市场暴利时代的终结,却是中国经济又一轮衰退,通胀预期仍然存在,而经济增长和内需却悄然回落,在全球经济增长率将显著下行,特别是债务危机将导致欧洲经济步入衰退的压力下,全球迈向新型“滞胀”时期。 面对如此形势的中国房地产市场无法再披上资本的外衣,继续投机者的圈钱盛宴,未来的路,要详细参透行业经济规律,按图索骥。

多经济因素合力主导的房地产市场

在十多年高速增长的行业发展历史中,房地产市场已经从内至外习惯于单纯以“涨”来描绘行业前景,甚至未曾想过某日竟会出现下跌局面。这是因为中国房地产市场的不成熟,经济规律在政策把持和投机者热捧下畸形作用于全产业链。从根本上说,房地产市场的涨跌并不是简单的政府、开发商和消费者的角力,而是多种经济因素综合作用的结果。对于行业后期可能发展趋势的研判,需要考虑到产业链上下游各种经济因素,深入挖掘表象背后的周期性规律。

首先,城市化进程主导了区域的人口结构,这是住宅消费需求的源泉。过去30多年,农村劳动力转移和劳动人口占比持续上升不仅为中国经济发展提供了充足的劳动力供给,也通过高储蓄率保证了资本存量的不断增加。但是这一增长动力在 2004 年后开始弱化,中国已经越过了"刘易斯拐点"。人口红利正在消失,老龄化问题日益突出。由2010年全国人口普查结果来看,60岁及以上人口占13.26%,65岁以上老人已达到全部人口的8.87%,老龄化进入加速阶段。这在客观上决定了城市住宅消费刚性需求的系统性下降,但这种系统性下降影响是长期效应。日本在1985年城市化率已经达到60.6%,20世纪90年代以后,日本房价一蹶不振与其城市人口增长缓慢、需求不足有很大关系。对比日本,我国在2009年城市化率整体上达到了46.6%,城市化的加速虽然有所放缓,但仍然处在增长阶段,这意味着短期内仍然会有大量人口涌入城市,城市房地产的需求仍然会保持增加,进而对地价和房价的支撑还将持续一段时间。今天的中国从城市经济社会发展状况判断行业发展趋势的准确性将在房地产市场逐步走向规范化后有实质性提高,短期来看政策以及消费者预期仍将是主导市场涨跌的重要因素。

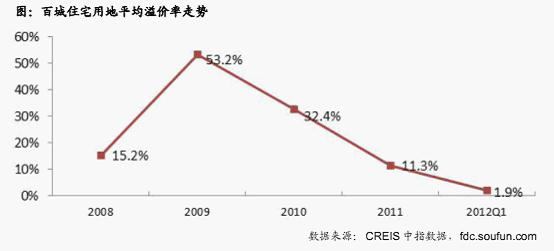

其次,土地供应决定了房地产市场供求中的供给方,2011年伴随着调控政策出台,开发商拿地放缓,土地陷入供大于求的僵局。一二线城市高企的地价也随之慢慢下降,土地流拍比比皆是,曾经的地王风光不再。当然这种现象在近期市场小阳春中也有部分扭转现象,暂不去讨论大环境细微变化导致的土地供求的微调,从商品供求角度分析,土地作为一种特殊商品,既受一般商品供求规律的制约,又有其与一般商品不同的特殊供求形式。土地供求平衡是相对的、暂时的,而不平衡是绝对的。对于一线城市黄金地段的土地来说,资源永远是稀缺的,土地出让价格不大可能会因为市场情况有所下降。但由于开放商拿地积极性下降,土地供给过程中通过招拍挂形式获得的高额溢价将不复存在,这在某种程度上降低了土地供给市场的平均供给价格。在二三线城市,部分开发商已经将其拿地的方向转移聚焦,由于较少受限购影响,不仅需求能够在很大程度上保证,同时资本流入也较为畅通。中指研究的统计数据显示,限购城市2012年第一季度平均溢价率为1.9%,与去年同期相比降低22.9%,而非限购城市同期平均溢价率为2.7%,下降16.8%,受市场影响较小。下表中也可以看出,2012年1季度土地溢价排名前10的城市基本都为二三线,甚至三四线城市。

最后,简单谈一下消费者预期。房地产的消费者心理与其他商品有所不同。一方面,他们会考虑常规因素,如宏观经济形势的变化、购买条件的变化(价格、品质、便利、利率等)、自身的购买能力等。另一方面更重要的是,作为兼具投资品特征且金额巨大的房地产,消费者在购买时往往关注其相对值,而不仅仅是绝对值,即关注的是房价的涨跌趋势,购买条件的变化等。研究认为,房价上涨导致人们对房价预期的上升,房地产需求进一步上升将再次导致价格的上涨。若其他因素不变,如果居民预期未来一年内房价上涨则住房需求会提升9.6%。因为消费者关于房价的涨跌包含了大众对宏观经济条件、国家调控政策趋势的集体判断,既然如此,就不难理解为什么房地产市场出现“追涨杀跌”的现象了。消费者预期会改变房地产市场的供给和需求,进而影响房地产价格。这种格局的形成对我国房地产市场的正常发展具有不利的影响,市场自身的制衡力量和发展要求,包括多样化需求、多元化供给、专业化发展等,都会被基于政策的预期因素而掩盖。它也制约了政府调控以及推行正当的产业发展政策的余地,政府自身卷入过深,使其引导产业发展的能力受到各种力量的牵扯,给长远发展造成了困难。

房地产市场的经济解读

评论

21 views