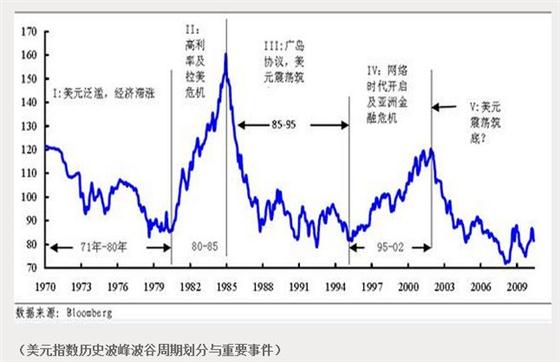

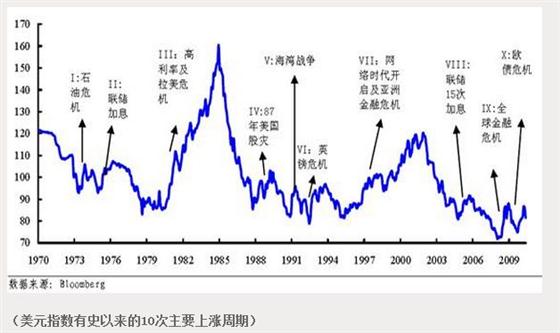

2010年8月份,我在本网发布过一篇名为《美元的下一轮上升周期,事关你我的荷包!》的文章,从周期的角度分析了美元指数未来的发展轮廓,并预计2012年美元指数将迎来有史以来第六个上升周期,时间将持续数年不等。2012年伊始,我们看到了更多的支撑该观点的迹象,当然,首先让我们来看麦肯锡最近发布的全球十大成熟经济体去杠杆化的报告,从该报告中,我们能逐条逐条的检验美国乃至世界主流成熟经济体的未来以及美元指数在下一个运行周期的运行方向!

一、麦肯锡去杠杆化视角:

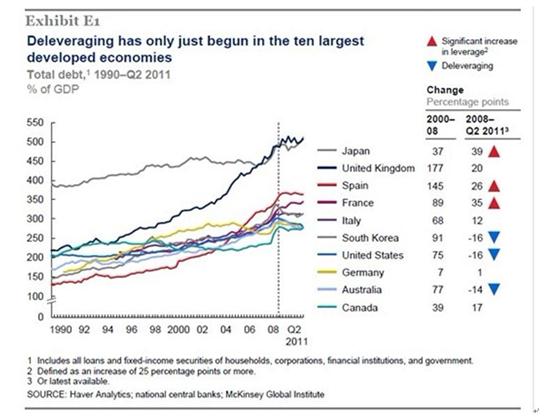

麦肯锡的这份报告名为《债务与去杠杆化-迈向增长的崎岖之路》。该报告的主要观点是,全球十大成熟经济体的去杠杆化过程才刚刚开始,且只有美国、澳大利亚和韩国的总债务占GDP比例下降;同时,美国美国的去杠杆化过程处于十大成熟经济体领先水平,私人部门债务再用两年时间就可以达到可持续的债务水平了。

备注:这十大成熟经济体是,美国、英国、日本、德国、法国、意大利、加拿大、西班牙、澳大利亚、韩国。

该报告的给予我们衡量未来经济发展前景一个很重要的观察模型,该模型有六个重要的观察指标:

金融部门企稳,借贷增加;结构改革激发私人部门增长;可信的中期公共部门债务削减计划出台;出口增长;私人部门投资恢复;房地产市场企稳,住宅建设恢复!

模型备注:20世纪90年代瑞典和芬兰经历了信贷泡沫与崩溃,以及随之而来的经济衰退,去杠杆化,最终回到强劲的经济增长上来的历史,告诉我们去杠杆化过程一般有两个阶段,第一,通常持续数年,家庭、企业和金融机构大幅削减债务;此时,经济增长疲软,政府债务上升;第二,GDP增长出现回升,政府债务在多年中逐渐减少。

麦肯锡通过该模型分析认为,截止2012年1月,美国是最接近北欧此前的去杠杆化道路的国家。金融债务回落到信贷泡沫前的2000年水平,企业债务占GDP比例下降。美国家庭部门债务削减的进展同样快于其他国家,可能再用两年就能达到可持续的债务水平。英国和西班牙的去杠杆化进程则仍将面临多年的债务削减。

透过以上模型,我们发现美国有几个迹象已经开始印证以上六个关键观察指标了;其一,花旗银行和富国银行最新公布的信息显示金融机构信贷重新开闸了,借贷增长;其二,私人部门投资在逐步恢复,美国10年期国债收益率仍在下行,这压低了私人部门资本品的借贷成本;其三,奥巴马政府仍在继续致力于结构改革以及达成中长期内的公共部门债务削减计划,当然,事实上当私人部门投资企稳,逐步增长后,公共债务也将自然而然的下降。

二、中信建投周金涛先生的中周期视角:

中信建投的周金涛先生,是我所知为数不多的几位研究经济周期方面的专家之一。周先生在最近的大作《2012年投资策略报告会(海外篇)_美元破百,冲击中国》中,由技术走势方面的周期特征灵感,进一步推导宏观基本面变化,形成了该篇报告,值得认真一读。以下,从该报告中简要摘录作者的部分观点,以飨读者;

1、每一轮长波创新周期的繁荣阶段,国际货币体系主导货币强势;随后,到衰退期形成群雄逐鹿格局;最后复苏期开始,主导国货币将重新获得强势地位。

2、2011年6月份美国房价见底、2011年9月美国库存周期见底;如不出现外部的价格和需求冲击的前提下,这两股力量将推动经济增长。

当然,这两股力量的合力大小,取决于美国房地产周期是否能够顺利启动(在这里,提示一下,个人认为,FED如果启动QE3,那么很可能主要是针对美国房地产的刺激政策);关注未来房租是否持续上升、资本是否继续流入房市,以及整个建筑业周期是否启动。

3、冲击风险在于:欧债危机超预期恶化,尤其是在意大利2月份达到全年最大融资需求的情况下;美国工资税减税等财政方面政策刺激到期后是否能延续。但如论如何,一季度后,美国经济会重拾升势。

4、中周期的力量来自产能扩张,目前英国、德国、法国中周期受欧债危机影响在2年内无法启动,预计英国、法国、德国在2012年的GDP同比增速为0.5%——0.8%之间。

5、美元作为资产媒介的需求,可以参考“风险折减收益率平价理论”;即投资人都希望持有风险折减后收益率高的货币,这将导致美元进入升值通道。风险折减后的收益可以来自于持有货币的真实利率(可以用联邦基金利率减去通胀率近似代替),也可以来自于以该货币为媒介的其它投资收益(可用GDP减去投资风险近似替代)。如果来自于真实利率,那么只要参与者预期到美元真实利率在几年内持续高于其它货币的真实利率就会促使美元升值;如果来自其它投资收益,那么该国的经济增长和环境风险(可用GDP减去国债收益率近似替代)的加总就要在几年内持续优于其它国家。

但是,真实利率持续多年高于其它国家,只是美元进入升值周期的充分非必要条件;因为,真实利率不一定能够良好反映全社会平均的风险折减收益率情况。

正常情况下,真实利率应该围绕GDP增速波动。但政府为了达到调控的目的,可以人为地把真实利率大幅提高到GDP增速之上或压低到其之下。如果GDP增速不高于其它国家,但当真实利率持续高于其它国家之时,也提供了一种风险折减收益率高于其它国家的情况,美元就会升值;但当压低真实利率之时,即使真实利率低于其它国家,也不表明美国其它投资方式的平均风险折减收益率低于其它国家。

6、扣除风险后的GDP增速高于其它国家也是美元升值的充分条件。

7、购买力评价角度也提示美元将要升值:内部物价变动,以及汇率变动是相对价格调整的重要机制。经过汇率调整后,弗里德曼研究美国对于英国的物价变动;他发现从1870-1960年,这个相对价格基本在0.84—1.11之间波动,到目前仍有效。(在1950年后,随着英国国际地位的下降以及统计方法的改变,这个变动范围调整为0.8—1.4)

从上图可以看出,购买力变化周期波动中枢为1.05,当该值低于中枢后,就有向上波动的趋势。此时,要么英镑贬值,要么美国相对于英国通胀。另外要说明一点,2008年该值回复主要来自于英镑的贬值。

只要两个国家联系足够紧密,它们之间的货币就会有以上这种关系。看看美元相对欧元的购买力变化图,

波动中枢在1.0—1.2之间;上次向上波动对应的是美元在1995—2002年的升值。该值目前处于底部区域,可以使其向上的因素有,美元相对于欧元升值;或美国通胀程度高于欧盟。通胀要高于欧盟不太可能,因为FED放出去的钱是可以收回的;当经济装好,FED可以用当初购买的MBS、ABS等回收流动性。

8、美元升值的时点与幅度——英镑贬值领先于欧元

从1993—2002年的经验看,欧元的调整之后于英镑4年左右,这之后英镑与欧元相对于美元开始同步。英镑从2009年开始贬值,到2012年也是4年,而欧债危机还会加速欧元的调整过程。

总结而言,2012年可能是美元相对于欧元趋势性升值的起点;未来两年内英镑相对于美元没有升值理由,而如果欧元与英镑走势弥合,那么欧元将在未来下跌20%以上(从1.4跌到1.2以下),从而推动美元指数破百。

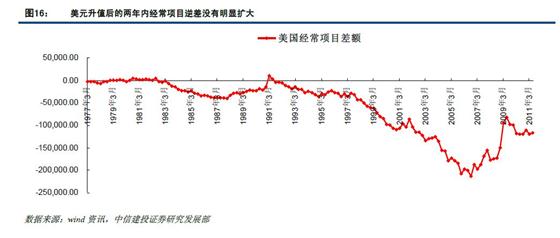

9、美国不会阻止因出口原因阻止美元升值,因为,在2年的时间框架内,J曲线效应和吸引资本流入的需求。J曲线效应意为,美元升值初期经常账户不会马上受到影响;而当受到影响时,美国经济可能已经恢复了。当然,长期升值会损害工业竞争力,所以升值过程一般不会过长,因为升值本身会减弱升值的基础。

该文顺便提到了对中国的影响,这主要体现在以下情况下,即虽然中国有庞大的外汇储备,但是,如果中国本身处于增长中枢下移的去泡沫过程中,美元长时间、较大幅度的升值可能引发共振,加速中国经济中泡沫的破灭;这种情况如果发生,自然将极大影响中国的资产价格,如房价、股价等。所以,2012—2013年美国经济逐步复苏,其它国家逐步下移增长中枢(即经济增速下降)的过程,将是极具挑战性和风险的。

2012年是一个充满神奇与意外的年度,玛雅人预言的世界末日没有到来;但是全球经济金融市场的发展变化将如火如荼,一日千里;让我们继续观察各国在麦肯锡六大关键指标以及周金涛先生的中周期视角方面的表现,以判断下一轮经济发展周期,是否仍将是美国领头,美元指数是否正如周期分析那样,在2012年发生转折,随后展开数年的世纪大牛市行情!

交易人生,纪律人生!

Julian,交易技术与理念培训师;

服务于外盘各品种,以及A股交易!

外盘交易开户QQ群:209105168;

交易技术与理念培训QQ群:209106603。