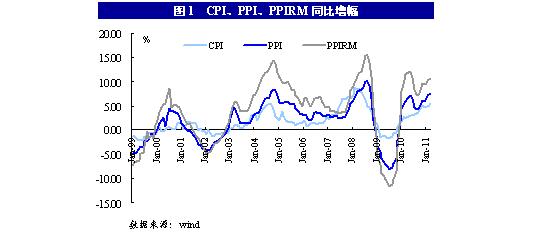

根据价格传导规律,CPI和PPI之间存在一定的成本传导性。PPI反映生产环节价格水平,CPI反映消费环节的价格水平。整体价格水平的波动一般首先出现在生产领域,然后通过产业链向下游产业扩散,最后波及消费品。也就是说,PPI的上涨有其向CPI传导的内在规律性。

然而实践中,现实和理论出现了背离。如果把包括燃料、动力等原材料在内的工业生产者购进价格指数(PPIRM)也考虑进去,我们会发现,近年来,PPIRM 的上涨幅度高于PPI的上涨幅度,而PPI的上涨幅度又高于CPI的上涨幅度(图1)。企业的生产成本增加了,却不能“水涨船高”地传导到消费品价格。价格传导规律的“失灵”导致的结果将是——前者挤压生产企业的利润空间,后者挤压流通企业的利润空间。

笔者认为,上述现象的产生主要缘于以下两个原因。其一,中国早已进入买方市场,在占高比例的商品处于供大于求的情况下,对因PPI上涨而增加的成本,绝大部分生产厂家只能“打碎牙齿往肚里咽”。其二,价格管制使PPI与CPI传导渠道不畅。一方面,政府对公共产品价格的人为控制削弱了上游行业向下游行业转嫁成本的能力;另一方面,自去年11 月国务院常务会议提出将在必要时实行价格临时干预措施之后,有关部委对部分企业和行业协会进行了约谈限价,约谈限价范围几乎涵盖了所有日常消费品。

PPI上涨幅度高于CPI上涨幅度,企业成本上升无法实现转嫁。在这一现象刚开始出现时,企业可以压缩利润空间和加强内部管理以自行消化成本的上升。如果“PPI-CPI”剪刀差拉大,并且持续存在时,必然会超出企业的消化能力,企业亏损甚至破产就会不可避免。实际上,从去年年初CPI与PPI出现“剪刀差”以来,工业企业累计盈利同比一直处于下降态势,而与此相对应的是,企业累计亏损额同比却在不断上升(图2)。

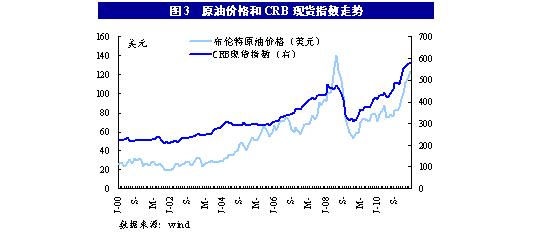

可以预见,随着国际原油和大宗商品价格的持续上涨,“CPI-PPI”剪刀差会进一步加大,上市公司业绩增长将不容乐观。