自2010年10月以来,人民银行已4次加息,货币政策由2009年的超宽松、2010年的适度宽松转变为目前的稳健。市场预测,为消除通货膨胀的货币因素,利率仍有上调的可能。但问题是,继续利用利率工具会对CPI产生什么效果?加息抑制CPI上涨能否起到立竿见影的作用?

以历史经验看,货币政策的实施往往不能立即显现其效应,而是存在一段时间间隔,即货币政策效应“时滞”。由于货币政策对各行业的传导机制不同,因而货币政策产生效果的时间长短不一。例如,货币政策对房地产、汽车等行业时滞较长,而对中小企业的时滞相对较短。

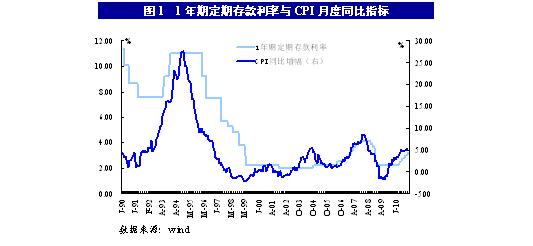

关于货币政策的时滞,现实中我国存在不少的“教训”。例如:针对物价的持续下跌,从1996年5月起到2002年2月,人民银行连续进行了8次降息,但收效甚微,物价水平持续走低,中国经济经历了长达6年的通货紧缩。

再如,针对07年经济出现过热苗头,自07年2月至12月短短的10个月内,人民银行先后6次加息,而事与愿违的是,CPI却一路上涨,从2007年年初的2.2%上升到08年2月的8.7%。直到09年2月,CPI才进入负增长阶段。

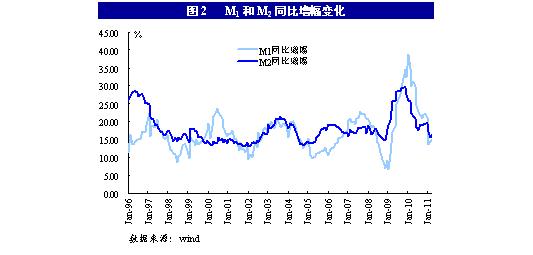

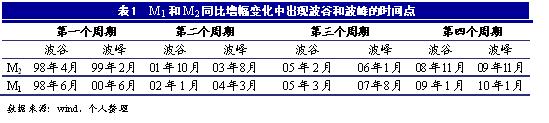

因此,研究货币政策的时滞问题,对于我们考察加息对CPI的抑制效应具有十分重要的现实意义。理论上,货币政策工具直接作用于M2,再传导到M1,进而对CPI产生影响,即:货币政策沿着“M

“M

根据“CPI的波动要比M1的波动滞后9-13个月”的规律(详见:从M1增速变化预测CPI走势”)推算,在货币扩张期,CPI的波动则比M2滞后1年左右;而在货币紧缩期,CPI的波动要比M2至少滞后1年以上。

由此可见,当前的货币政策只会对1年后的CPI产生影响,即使人民银行进一步提高利率,也难以抑制当前的CPI上涨,见通胀而加息为时已晚。