图表:央行2011年第二次上调存款准备金率0.5个百分点 新华社发

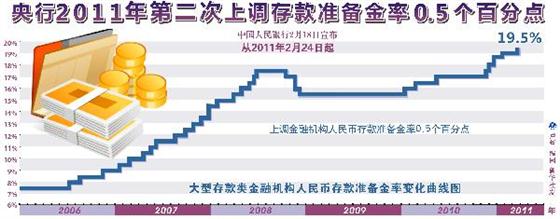

据媒体报道,2月18日晚间央行宣布,中国人民银行决定,从2011年2月24日起,上调存款类金融机构人民币存款准备金率0.5个百分点。这是继1月14日之后,央行年内第二次上调存款准备金率,也是自去年以来,第八次上调存款准备金率。本次上调后,大型金融机构的存款准备金率已达19.5%,再创历史新高。按今年1月末中国人民币存款余额71.23万亿元计算,本次存款准备金率上调0.5个百分点将直接冻结3561.5亿元资金。

存款准备金也称为存储准备金,是指金融机构为保证客户提取存款和资金清算需要而准备的在中央银行的存款。中央银行要求的存款准备金占其存款总额的比例就是存款准备金率。中央银行通过调整存款准备金率,可以影响金融机构的信贷扩张能力,从而间接调控货币供应量。当中央银行提高法定准备金率时,商业银行可提供放款及创造信用的能力就下降。因为准备金率提高,货币乘数就变小,从而降低了整个商业银行体系创造信用、扩大信用规模的能力,其结果是社会的银根偏紧,货币供应量减少,利息率提高,投资及社会支出都相应缩减。反之,亦然。

一般地,存款准备金率上升,会使得利率被迫上升,这是实行紧缩的货币政策的信号。存款准备金率是针对银行等金融机构的,对最终客户的影响是间接的;利率是针对最终客户的,比如你存款的利息,影响是直接的。加息是一个国家或地区的中央银行提高利息的行为,从而使得商业银行和其它金融机构对中央银行的借贷成本提高,进而迫使市场的利息也进行增加。加息的目的包括减少货币供应、压抑消费、压抑通货膨胀、鼓励民间存款、减缓或抑制市场投机等等。加息也可作为提升本国或本地区货币对其它货币的币值(汇率)的间接手段。

央行2011年第二次上调存款准备金率0.5个百分点,大中型存款类金融机构存款准备金率达到19.5%的历史高位。19.5%的存款准备金率意味着,银行在吸收100元存款之后,要上交19.5元给央行,剩下的80.5元可用于放贷。通过提高银行的存款准备金率,央行释放紧缩流动性的信号,被誉为是宏观调控三大巨斧之一。

本次存款准备金率上调有三大原因: 其一,信贷强劲增长。货币信贷的压力也是促成央行加息之后紧接着上调存款准备金率的主要原因。数据显示,中国1月份新增人民币贷款1.04万亿元,M2增速虽然低于市场预期,但是仍然高达17.2%。1月份内地新增人民币贷款超过1万亿元,亦间接反映经济增长依然强劲,此举将有助于未来信贷投放更为合理。 其二,市场流动性大增。本次上调准备金率与近期央行票据集中到期、外贸顺差等因素导致银行体系流动性短时间内增加过多有关。数据显示,去年12月中国外汇占款增长4033亿元。今年前两月公开市场操作资金规模逾8000亿元,但公开市场操作回笼资金几尽失效,已是共识,因此仍需上调存款准备金率对冲流动性。其三,继续管理通胀预期。近期通胀压力依然较大。年内至今,央行上调存款准备金率两次,加息一次,尽管最新的CPI降至4.9%,但通胀大势未能扭转。市场预计,紧银根、抑通胀,两脚并用,小步快跑,将是近几个月中国金融宏调应对通胀与流动性压力的常态。

央行此次上调存款准备金率主要是因为目前通胀非常严重。中国的货币政策仍然处于收缩期,还应该继续加息抑制通货膨胀和泡沫。央行将交替使用加息和上调存款准备金率两种政策工具。预计,3月份央行还可能上调1次存款准备金率,2011年内将会上调至接近23%左右的水平,下半年调整频率将下降。亦即,若按照每次0.5%的幅度上调,未来近10个月内,还可能有多至7次的上调,而更多的将在上半年出手,频度可想而知。此次存款准备金率上调后,内地大型金融机构存款准备金率已达到19.5%的新高,令市场人士担忧,存款准备金要求提升,将限制商业银行扩大信用规模的能力,银根收紧,利息走高,投资及社会支出将受制约。今年上半年还会有两次加息机会,加息更多考虑是通胀的变化情况。而未来是否上调存款准备金率还会根据流动性变化情况,流动性压力大,存款准备金率还会进一步上调。

进入加息周期房奴还贷“压力”大

央行2011年首次加息 剑指通胀负利率

央行今年二度上调存款准备金率符合市场预期

存款准备金率调至新高 通胀压力是主因

央行时隔一个月再度上调准备金率 继续收紧银行流动性

货币流动性充裕是上调存款准备金率的重要原因