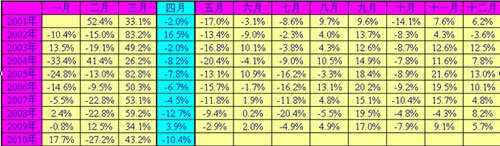

通过新世纪以来的历年月度销量数据研究,我们可以计算出逐月环比增幅。在2001年-2010年十个年头中,只有2002年和2009年四月份环比增幅为正,其余8个年头均为下降。

【图1,2001-2010年4月各月销量逐月环比增幅】

通过新世纪以来的历年月度销量数据研究,我们可以计算出逐月环比增幅。在2001年-2010年十个年头中,只有2002年和2009年四月份环比增幅为正,其余8个年头均为下降,历史上有半数年份的3月份会成为当年最高销量月份,所以今年的4月份增速回落是普遍规律,并不是独立表现,只是降幅略大一些。

各类媒体、权威部门和人士如果以单个月环比增幅为负,就判定为拐点,未免有些过于武断。倘若按此逻辑,今年的5月份、7月份、10月份都可能成为拐点,因为在历史上这三个月环比增幅的概率都是100%,铁定要比上月下降,过去九年均是这样。如果这种结论的得出是因为没有把握好历史规律,也就罢了。但要是明知理应如此,却要坚持推出这种观点,就有制造噱头之嫌了。

至于为什么每年偏偏4月、5月、7月、10月几乎都要比上月环比下降?很多人也进行过细心观察和研究,综合分析认为,这可能与我国的节气与学习工作生活习惯性安排有很大关系,比如每年3月、9月是大中小学生新学期第一个月,学生开学后会大量占有公共汽车、出租汽车、轨道交通等公共交通资源,每天早晚上下学、上下班期间公共交通压力骤然增加,其他人群就要倍受挤车之苦,加速了一些有能力的人士购车之举,而目前家庭购车很多都是出于孩子上学便利所需,多少受此影响,3月、9月销量就要高一些,次月的4月、10月自然在前月的高基数下就会出现环比下降,且4月、10月均为小月30天,比31天的大月有3%的降幅也属正常。反之,7月的下降或许也和学生假期来临、公共交通压力缓解有关。

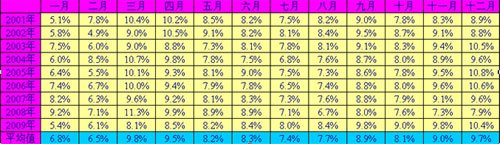

【图2,2001-2009年各月销量占当年全年销量比重】

根据今年前4个月的销售情况和历史同期数据,可以预测全年总的销量数据约为1889万辆,大大超过年初预计的1500万辆目标。今年前四个月销售量为616.59万辆,历史上平均前四个月占全年的比重为32.6%,所以年化为全年数据就为1889万辆。

今年年初各界预计全年销量1500万辆,只照上年增长140万辆。从增量上看,这一任务在今年2月底就算基本完成,今年前四个月同比更是增加235万辆,远超这一目标。后8个月不用说增长,只要按去年同期销量数完成,即按单月同比零增长计算,就又可以完成980万辆,加上前4月已完成的617万辆,今年最低也能完成1600万辆。1500万辆目标显然已过于保守。

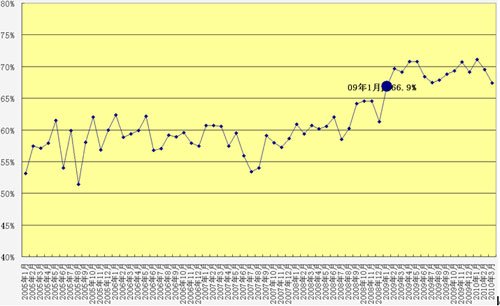

【图3,2005-2010年各月轿车销量中1.6升及以下车型所占比重】

另外,中汽协相关数据表明,由于今年购置税优惠幅度从5%调低到2.5%的,前四个月1.6升以下车型受到明显的冲击,1.6升及以下乘用车占乘用车总量比重为67%,比上月下降2个百分点,比上年同期下降4个百分点。这应该算是一种政策逐步退出的正常回归,如图3所示,在2008年以前,由于未实施对小排量的购置税优惠政策,1.6升及以下车型轿车销量占轿车总销量的比重平均为59%,最高值也不超过65%。在2009年购置税优惠政策实施后,1.6升及以下车型轿车销量比重才一举突破65%线,在2009年拉升到69%,提高了近10个百分点。这样看,目前仍有较大回落空间,由于自主品牌车型集聚在中小排量车上,所以未来受挤压的可能性较在,竞争会更加激烈。但从另一方面看,1.6L以上排量车型所占比重的提高,非常有益于整个行业与汽车厂商的盈利水平的提升改善。

最后说明一下,“中汽研”(中国汽车研究中心)和“中汽协”(中国汽车工业协会)发布的汽车产销数据还有些差异,各自所数据来源渠道也不同,就会存在相应误差,只要趋势是一致的,就可以用来说明问题。只要不是由“屁股决定数据”就算可信,千万不要像以往一些机构因为所坐的位置不同,代表的机构也不同,为了部门利益(或许只为争得数据的权威性和新闻关注点),急于将一些半生不熟的数据拿出来敷衍群众,从而造成数出多门,差距过大。