1 风电行业

1.1 全球风电行业

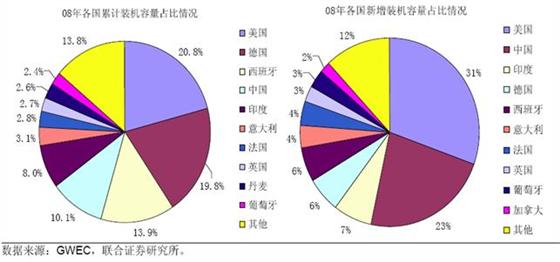

据全球风能理事会(GWEC)统计,2008年全球新增风电装机容量27056MW,累计风电装机总量120791MW,同比增长28.7%,增长速度依旧迅猛,美国新增装机8358MW,中国新增装容量6300MW,印度新增容量1800MW,位居新增装机容量前三甲。总装机容量排在前五位的国家依次是美国、德国、西班牙、中国和印度,他们的装机容量总和占世界装机容量的72.6%,即8768万kW。美国的累计装机容量达到2517万kW,占世界装机总量的20.8%,超过德国,成为世界第一。

n 美国

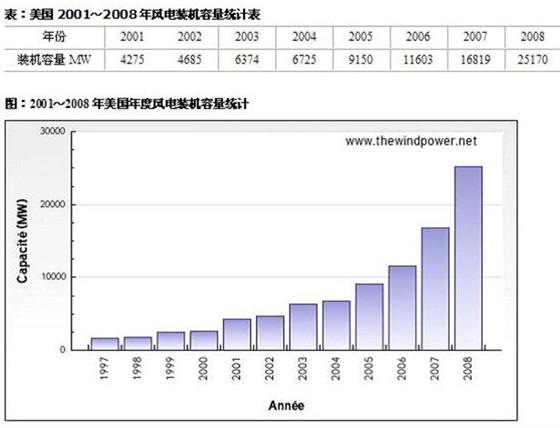

2008年美国风电工业连续第三年创纪录,年收入超过180亿美元。美国风电协会(AWEA)在年度报告中称,去年夏天美国风电工业装机达到2000万千瓦里程碑,至2006年开始翻了一番,美国超过德国成为世界风电新领袖。

可再生能源生产税抵免(PTC,1美分/千瓦时)是联邦政府对风电的主要激励政策,同时对于市场的成长也起到关键作用。其他电力生产技术也有其各自的政府法律永久性支持,因此如果没有PTC或者其他类似激励政策,对于风电发展是很不利的。自1992年制定以来,PTC经理了一系列的短期延展,其中三年为失效年:1999年、2001年和2003年。2009年2月,美国国会依据美国恢复和再投资法案,将ptc时效延长至三年,至2012年12月31日。此外,2009年至2010年运营或者2010年底前启动项目,2013前实现运营的风能项目开发商可以选择接受30%投资税收抵免(ITC),以取代PTC。ITC可以转为美国财政部的拨款。财政部必须在申请提交后60天内支付。这项政策旨在帮助风能产业在金融危机情况下继续获得财政资助。

n 德国

在德国,研发大型风机技术与风力发电优惠价格的支持,以及大量的间接支持政策为风电营造了大量的市场需求,这是推动德国风电产业大规模发展的第一推动力,软贷款和出口帮助是第二推动力。2001-2004年德国的风电发展保持高增长,之后保持平稳发展,6年之间,风力发电装机容量翻两番,2008年达到23916MW。

德国风电行业的成功最早应归功于优先和稳定的内部税务项目。1991年1月实施的《强制购电法》(EFL),要求经营实体至少为电力付90%的零售额(除去15%的税)来将风力发电纳入到系统中。明确了“强制入网”、“全部收购”、“规定电价”三个原则。

《可再生能源法》于2000年4月实施,目标在2010年达到由可再生能源供应德国10%的电力,这其中包括立法通过“税收返还”政策来作为传统电力市场的补偿和使可再生能源更具有经济吸引力。EFL的原则在2000年的《可再生能源法》中进一步确立起来。该法律规定,电力运营商必须无条件以政府制定的保护价,购买利用可再生能源产生的电力,同时有义务以一定价格向用户提供可再生能源电力,政府根据运营成本的不同对运营商提供金额不登的补助。可再生能源法的立法依据每两年由经济、环境和农业部基于技术先进性和市场发展进行再评估,为各个技术税务花费制定税则。德国风力工业在这个法律的制定上发挥了重大作用。这项法律废除了1997年制定的5%的上限,现在可再生能源的支出根据总销售额被分配到所有电力供应商,并网操作者负担的并网扩展费,这样此费用作为额外款回补了并网费。

政府还制定了市场促进计划,用优惠贷款及补贴等方式扶持可再生能源进入市场。但政府仍然希望,可再生能源将来能够不通过财政补贴也具有市场竞争力。

1.2我国风电行业

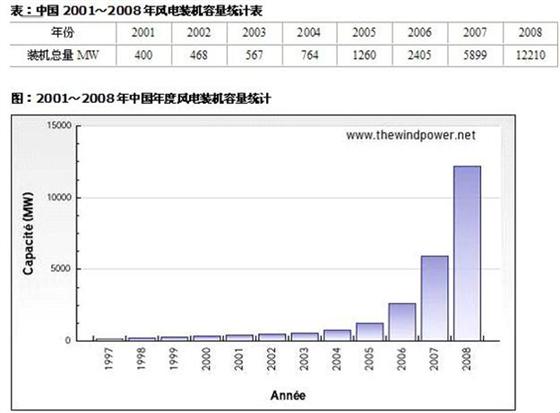

自2005年,我国风电装机容量增长势头迅猛,保持每年翻倍的高增长率。在政策的扶持下,国内风电建设如火如荼,2007年我国风电装机容量提前三年完成国家发改委规划“十一五”目标,2008年装机容量达到12210MW。

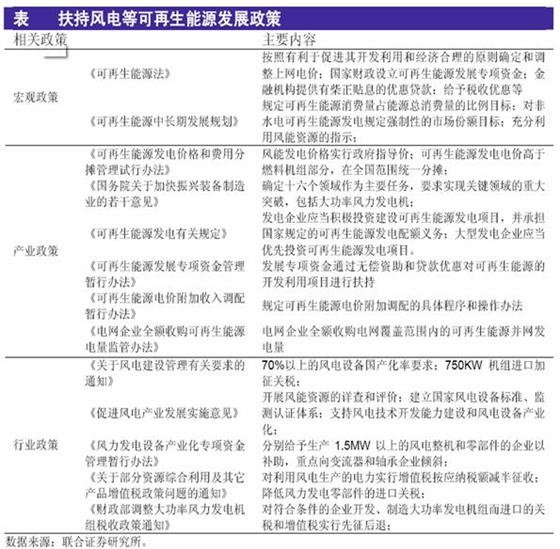

2007年6月国务院原则通过的该《可再生能源中长期发展规划》明确规定,国家将实行可再生能源生产的配额制,要求能源企业在其所生产销售的能源产品中,可再生能源要占一定的比例。至2010年前,大型能源企业必须发展一定数量非燃煤的发电机组,所占的比例应达到5%,到2020年企业用可再生能源发电的装机比例要达到10%。达不到标准的企业将受到相关政策的制约。

2002年,财政部和国家税务局实施了一项新的税收政策,风力发电增值税从17%降低到8.5%。中国政府开发了一系列政府运作的投标活动,即通过几个候选开发商的竞争投资来拍卖政府选定场址的风电特许权。从政府角度来看,风电特许权项目的主要目的是以较低的成本不断增加风电装机容量,同时保证政府对该行业的现状控制。数年来风电价格持续较高,政府希望引进风电场开发的竞争投标机制来揭示中国风电实际市场价格。另外,附加目标包括促进风电相关先进技术转让,增强当地风能制造业。开发特许权项目对开发商的要求是,70%风力发电机必须是中国制造。2010年为止,预计实现约4000MW新增加风电装机容量。

风电特许权是将政府特许经营方式用于我国风力资源的开发。在风电特许权政策实施中涉及三个主体,即政府、项目单位和电网公司。政府是特许权经营的核心,为了实现风电发展目标,政府对风电特许权经营设定了相关规定:一是项目的特许经营权必须通过竞争获得;二是规定项目中使用本地化生产的风电设备比例,并给予合理的税收激励政策;三是规定项目的技术指标、投产期限等;四是规定项目上网电价,前三万利用小时电量适用固定电价(即中标电价),以后电价随市场浮动;五是规定电网公司对风电全部无条件收购,并且给予电网公司差价分摊政策。项目单位是风电项目投资、建设和经营管理的责任主体,承担所有生产、经营中的风险,生产的风电由电网公司按照特许权协议框架下的长期购售电合同收购。电网公司承担政府委托的收购和销售风电义务,并按照政府的差价分摊政策将风电的高价格公平分摊给电力用户,本身不承担收购风电高电价的经济责任。

1.3 我国风电行业存在的问题

n 国内电网容量不能满足已上马的风电

许多政府部门只追求增加风电装机容量,许多发电集团要在2010年完成可再生能源发电装机比重达5%以上还很困难,现在风电行业兴起了投资圈地热潮。风电场完成装机容量指标后,比预期少发电甚至不发电的现象不但可能发生,而且现实存在,这样不但项目效益差,而且浪费电网接入系统的资源。

国内电网容量还远远不能满足目前上马的风电项目的并网,2008年我国新增风电装机容量激增的同时,被闲置的风电设备的数量也在激增,这不仅不是在节约资源,反而造成了资源的浪费。据日前中国电力企业联合会发布的《2008年全国电力工业统计快报》有关数据显示,截至2008年底,全国发电设备容量79253万千瓦,风电并网总容量仅为894万千瓦。而与2008年底风电总装机容量1221万千瓦相比,意味着至少有近28%的已建风电设备的闲置。

n 补贴政策难以出台

目前我国风电的上网电价还是普遍高于火电的上网电价,这在很大程度上限制了风电的发展。国家在高喊大力发展风能开发的同时,却迟迟不肯给风电上网价格进行实质意义的补贴。国内的风电设备厂家目前更多的是作为组装工厂,中国目前还没有掌握风电设备的核心技术,很多核心的零部件必须依靠从国外市场以高价进口,如果一旦给风电上网补贴,那么势必造成风电项目较目前更迅速的发展,对于风电设备的需求量将猛增,而有关企业并不能真正享受到国家的补贴,这部分补贴会变相流入到国外的垄断企业囊中。

同时,这种对设备的巨大需求,短时间内也必将使得国内风电设备行业内部转移精力和资金在零部件的进口上,而减缓甚至忽略国内技术的研发和提高,从而使国内风电行业对国外厂商的依赖性和自主研发的惰性大大增加。而2000千瓦以上的机组,国内厂商基本无法生产。