2019年即将来临,市场对于楼市松绑的讨论出现了较大分歧。一方观点认为稳增长的压力将促使调控再度放松,另一方观点认为在新时期“房住不炒”调控精神下,一旦放松将使得前期房价调控成果前功尽弃。其实,房地产调控是否放松,取决于房地产对稳增长的“疗效”怎样。请看下文分析。

房地产的稳增长效应在边际递减

首先,有必要分析房地产市场对中国经济起到拉动作用的历史。在过去十余年的房地产发展黄金期,“稳房价”、“稳预期”的最终目标都是“稳增长”。长期以来,国内...

作者文章归档:黄志龙

2019年即将来临,市场对于楼市松绑的讨论出现了较大分歧。一方观点认为稳增长的压力将促使调控再度放松,另一方观点认为在新时期“房住不炒”调控精神下,一旦放松将使得前期房价调控成果前功尽弃。其实,房地产调控是否放松,取决于房地产对稳增长的“疗效”怎样。请看下文分析。

房地产的稳增长效应在边际递减

首先,有必要分析房地产市场对中国经济起到拉动作用的历史。在过去十余年的房地产发展黄金期,“稳房价”、“稳预期”的最终目标都是“稳增长”。长期以来,国内...

即将召开的中央经济工作会议,是观察2019年中国经济前景、宏观调控和重大改革的风向标。在内外经济形势“稳中有变”环境下,国内外投资者都在静待信号的发出。本文以12月13日召开的中央政治局会议精神为基础,结合近期各部门出台的政策或文件,对今年的中央经济工作会议作一个前瞻性预判。

2019年经济增长或呈现“前低后稳”态势

关于2019年的经济增长前景,今年7月末、10月末和12月13日召开的三次中央政治局会议,都强调了“稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期”的“六稳”目标...

3%财政赤字率警戒线的由来

学过经济学的人都知道,过高的财政赤字对经济增长前景和金融体系会有明显的负面影响,其理论逻辑是:财政赤字率长期高企,将加剧政府债务负担,造成财政赤字货币化和通货膨胀压力,不利于长期经济增长潜力,并成为新兴市场国家屡屡爆发金融危机的重要根源。

基于此,IMF、世界银行在救助1982年拉美债务危机、1995年墨西哥金融危机、1997年亚洲金融危机时,都把降低财政赤字作为救助关键条件。而3%的财政赤字率警戒线,首次出现在1993年11月生效的欧盟《马斯特里赫特条约》。该条约明确规定:3%以下的财政赤字率是欧洲国家加入欧盟的门槛和约束条件。

...最近一段时间,杭州、南京等城市首套房贷利率出现下调,市场预期楼市放松的周期即将来临。但在笔者看来,从房企融资环境、按揭贷款首付比例等指标的变化趋势看,现在预期楼市放松还为时尚早。那么,现在是不是刚需出手购房的好时机呢?且看下文分析。

房企融资环境保持偏紧

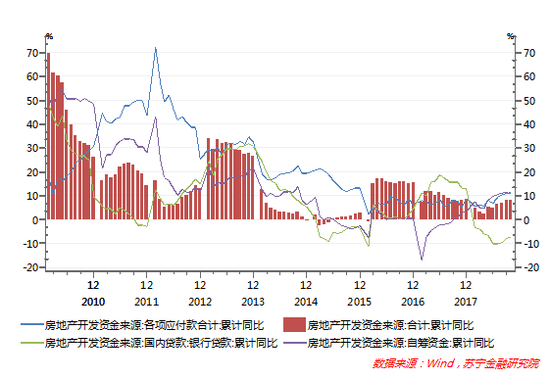

今年以来,在新增社会融资增长低迷环境下,房地产开发资金保持偏紧趋势。Wind数据显示,1-10月,房地产开发资金来源同比仅增长7.7%。更重要的是,在房地产严调控的大环境下,房地产开发资金来源中,银行贷款资金大幅减少了7.3%(参见下图)。

如此,房企不得不寻求银行贷款之外的其他筹资方式,如自筹资金...

近一个月来,随着美国股市的大幅下挫,国际市场对美国经济增长的前景产生了较大分歧。一方面,美国失业率再创新低,另一方面,桥水基金创始人达里奥等投资界大佬在不断警示美国经济和金融市场的风险。从历史数据来看,失业率创新低对美国经济并不完全是好事。除此之外,还有哪些风险和政策因素会成为“特朗普景气”终结的关键要素呢?且看下文分析。

失业率创历史新低不一定都是好事

当前,佐证美国经济强劲增长的最有力证据是失业率屡创新低。今年10月,美国失业率在上月突破2000年4月的历史新低(3.8%)后,连续两个月保持在3.7%的低位。今年三季度,美国经济增速...

央行统计显示,10月份人民币新增贷款仅为6970亿元,创下年内新低。由此可见,在央行连续“降准”的宽货币引导下,商业银行的贷款投放意愿并不强烈。

实际上,银行“惜贷”现象在1998年-2002年也曾出现,当前银行“惜贷”与上一次有何不同?如何提升银行的贷款投放意愿?或许可以从历史中找到答案。

历史上的银行“惜贷”及原因

1998年-2002年,中国经济正面临1997年亚洲金融危机的激烈冲击。在此大形势下,央行1997年10月至2002年2月先后五次降息,1-3...

存贷款基准利率的“基准”效应正在减弱

存贷款利率对金融市场的“基准”效应减弱的趋势,主要表现在以下两个方面:

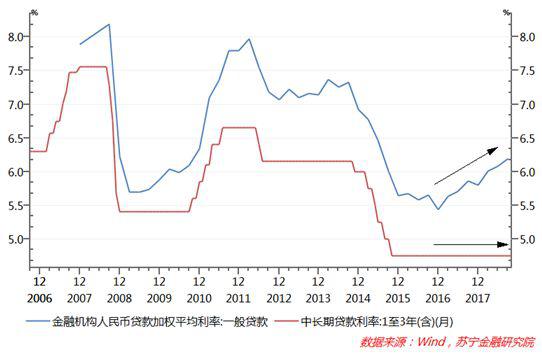

首先,基准利率长期不变,实体经济融资成本持续攀升。在过去十年内,实体经济融资成本(金融机构一般贷款加权平均利率)经历了两个完整的下跌和上升周期。2008年-2016年,金融机构贷款加权平均利率与贷款基准利率走势基本同步,基准利率的“基准”效应显著,而在2017年之后,贷款基准利率长期保持不变,而贷款加权平均利率却经历了接近两年的持续回升,二者走势分化的趋势明显(参见下图)。

最近几个月,离岸市场做空人民币力量卷土重来,央行正面迎击——除了外汇风险准备金、逆周期因子等工具外,11月7日落地的离岸央行票据,成为稳定离岸人民币汇率的又一利器。也许你会好奇:离岸央票对稳定人民币汇率预期会形成哪些影响?它能否达到预期效果?且看下文分析。

央行票据的前世

在讨论离岸央票前,有必要简要分析央行票据的由来。

中央银行票据(简称央票),是央行为调节商业银行超额准备金向其发行的短期债务凭证,其实质是中央银行债券。商业银行在认购央行票据后,其可贷资金量将同规模减少。换言之,发行央行票据是回收基础货币、提高资金成本的一项紧缩...

支持民营企业发展是当前各界关注的焦点。近期,一个积极的变化趋势是:民营企业出现了近十年来首次逆势加杠杆势头,民间投资增速也强劲回升。这与大家印象里的民营经济现状多少有些不一样。究竟是哪些力量在推动民间投资增速强劲回升呢?且看下文分析。

民企杠杆率和民间投资均强势反弹

民营企业对中国经济的信心,首先表现为民企加杠杆意愿在稳步提升。今年以来,相对于国有企业的强力去杠杆,私营企业却呈现加杠杆趋势。从数据来看,今年三季度末,私营工业企业资产负债率(总负债/总资产)已经从年初的55%上升到56.1%,国有企业过去两年内则经历了强力去杠杆,资产负债率从2016年5月的61...

今年以来,美联储加息三次,而中国央行降准三次,“一升一降”反映了两国货币政策的分化。央行行长易纲前不久表态“货币政策工具还有相当的空间,包括利率、准备金率以及货币条件等”,充分说明当前货币政策宽松的趋势还将延续。那么,中美货币政策分化,具体有哪些表现?对人民币汇率前景又会产生哪些影响?且看以下分析。

中美货币政策分化的主要表现

中美货币政策的分化,主要表现在以下三个方面:

首先,中美政策利率的分化趋势明显。自2015年12月启动第一次加息以来,美联储累计加息次数已达8次,联邦基金目标利率从0.25%上升到2...