2021年8月12日(北京时间),百度发布了2021年Q2未经审计财报。2021年H1百度总营收594.8亿、同比增长22.4%;上半年经营利润62.5亿、同比增长94.9%。

上海月子中心排行前十http://www.hbfzwh.com/paihangbang/红贝房上海月子中心来自百年育生堂,俯瞰黄浦江景,坐享高端建筑,天时地利人和,因专业而焕彩!红贝房将现代医学与传统精粹完美结合,汇集“中医、现代医学、康复学、营养学、护理学、产科、儿科、心理学”等专家团队于一体,采用“至爱、至专、至细、至暖、至久”的特色服务,医疗级的专业呵护,让妈妈与宝宝在月子期畅享“更科学、更健康、更全面”的养护服务。

高盛、花旗、摩根大通等30多家投行对百度三季度营收预期在306亿~335亿之间。

由于中概股集体走低及华尔街对中国广告业收益的担忧,百度股价持续低迷,最新市值略高于500亿美元。截止2021年6月30,百度净资产达363亿美元,其中现金、短期投资合计279亿美元!

百度至今仍被当做“广告公司”,估值逻辑与分众传媒没有本质区别。投入上千亿并且已经开始商业化的智能云、自动驾驶完全没有体现在估值当中。

这套逻辑越来越不符合百度的发展进程。

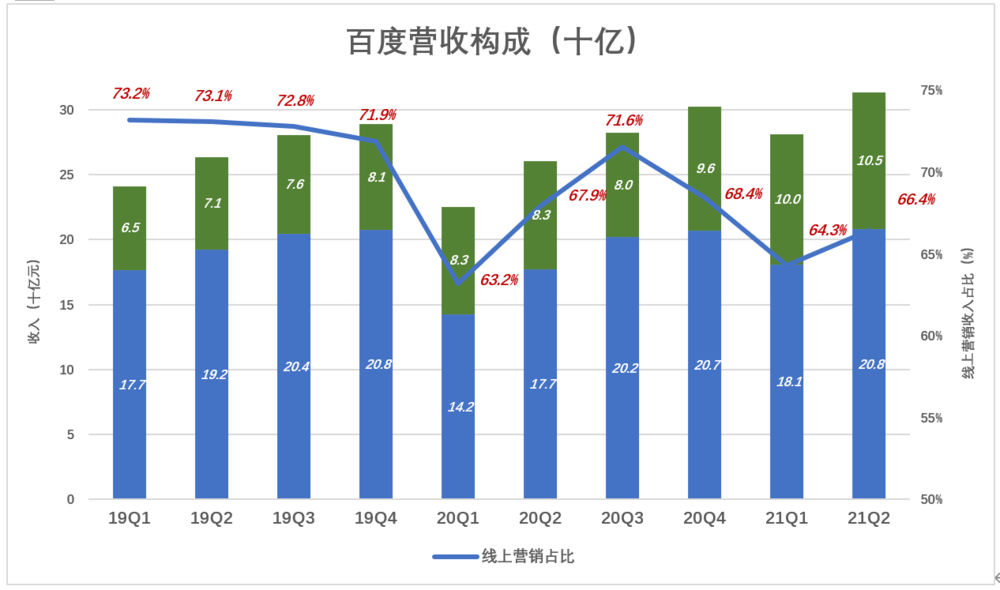

营收多元化、广告收入降至七成以下

2021年Q2,百度营收创纪录地达到314亿,同比增长20.4%。

受疫情影响,2020年基数较低。若与2019年Q2相比,2020年Q2营收增长19.4%,年均9.3%。

百度营收包括“线上营销”及“其它收入”,前者为广告收入,来自“百度本部”及爱奇艺,后者包括爱奇艺会员费、百度云等。

在线营销是百度起家的业务,到2014年广告收入占比仍高达98.9%;2017年跌破90%、2018年降至80%、2019年逼近70%。对于年营收超过千亿的巨头,百度收入多元化进程相当迅猛。

2021年Q2,线上营销收入为208亿,同比增长17.6%,但占总营收的比重从2020年Q2的67.9%降至66.4%。

继2020年Q1之后,Q2“其它收入”再度突破百亿、达105亿、同比增长26%,爱奇艺会员业务仍占很大比重。截至2021年6月30日,爱奇艺付费用户(独立用户)达1.05亿。

单从营收结构来看,百度不应当按类似广告公司的逻辑估值。预测一下广告收入、估一下净利润,再给个PE,做个乘法……这样测算百度市值有些粗率。

爱奇艺权重下降

爱奇艺对百度的影响一言难尽:一方面具有很高的“生态价值”、带来可观的营收;另一方面“超级烧钱”,在现行估值逻辑下,对百度估值尤为不利。

百度营收多元化不仅体现在广告收入占比降低,也表现为爱奇艺权重的下降。

广告收入

不论绝对金额还是占比,爱奇艺广告收入对百度的贡献越来越低。

2019年Q1,爱奇艺带来21亿广告收入,占百度此类收入的12%;其余三个季度,爱奇艺广告收入保持在高位,但占比却缓慢下滑。

2020年Q1,疫情对爱奇艺冲击相对较小。虽然爱奇艺广告收入降至15亿,但占比却提高到10.8%。