摘要:新一轮信用扩张正在启动

作者:政经天一楼主韩和元

新一轮信用扩张正在启动

4月12日,央行发布《2019年一季度金融统计数据报告》《2019年3月末社会融资规模存量统计数据报告》《2018年末金融业机构总资产294万亿元》等一系列数据。

我们首先来看社会融资规模。总量数据方面,一要看社会融资规模的存量,二要看社会融资规模的增量。

先来看存量。报告显示,据初步统计,3月末社会融资规模存量为208.41万亿元,同比增长10.7%。

再来看增量。2019年一季度社会融资规模增量累计为8.18万亿元,比上年同期多2.34万亿元。

具体到3月份,社融规模增量为28600亿人民币,而预期值为18500亿人民币,前值则为7030亿人民币。以上数据,均可谓远超预期!

远超预期额还有货币供应量。

先来看M2。3月末,广义货币(M2)余额188.94万亿元,同比增长8.6%。创下近13个月新高。

再来看M1。3月M1货币供应比4.6%,创8个月新高,预期3.0%, 前值2.0%。

预料中之事

对于这一结果,如果说是预料中之事,大抵不算吹嘘。

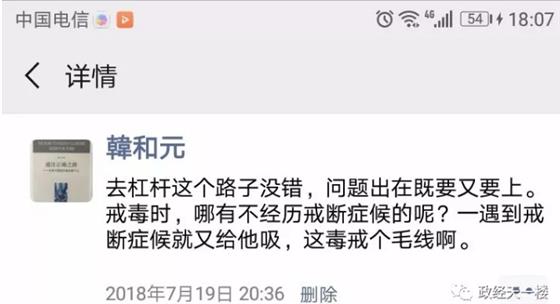

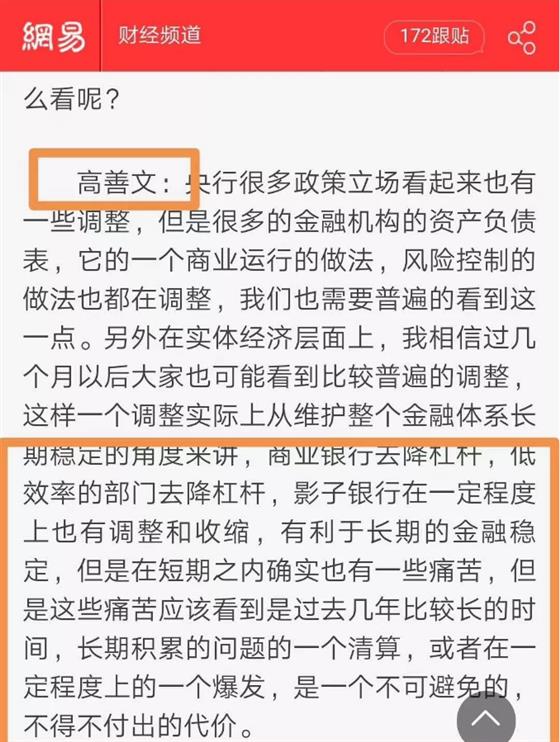

早于去年7月,正是高善文、徐忠之流作妖之时——这个可参见:高善文:“去杠杆之殇”事件。在与友人的聊天里,我就将其定性为——逼宫。

(就去杠杆的一些题外话:对于政府前几年的的去杠杆,我的态度是:去杠杆这个路子本身没错,问题出在既要又要上。

事实上,弗里德曼曾说过:通货膨胀(信用扩张)和酗酒类似,二者都是好的效果在前,坏的效果在后。因此,存在强大的诱惑来超越界限。在治愈过程中,顺序则相反。这就是为什么治愈疗程难以坚持。放慢货币增长率,在开始的时候会带来痛苦的副作用:经济增长率降低,失业率暂时偏高,通货膨胀率暂时并不降低多少。好处要在一两年后才出现:经济比较健康,有了非通货膨胀性迅速增长的潜势。弗里德曼认为在1957年之后的20年间,美国曾经4次试图紧缩战术,但都没有能够保持定力,结果只是承受了治愈疗程的坏的效果却没有能够坚持下去享受到好的疗效。关于这个可见,我与清华大学的郭杰群教授合写的论文:“双扩张”无益于解决中国经济问题 。

而最为搞笑的,当年持有相近观点,而鼓吹去杠杆的,也正是这位高善文首席。

相关报道详见2013年网易财经对高的相关专访:

https://3g.163.com/money/article/93EGV28000254UJD.html?from=singlemessage#adaptation=pc&refer=http%3A%2F%2Fmoney.163.com%2Fspecial%2Fzfgaoshanw%2F 第22自然段。)

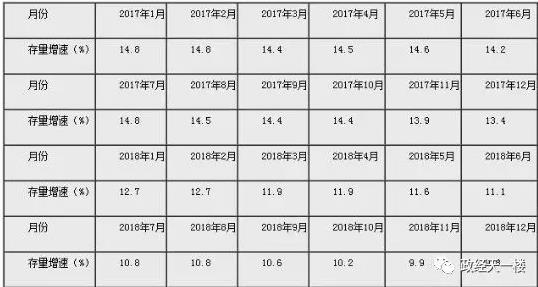

当时我就判断:当时中国经济的麻烦还还是内部的,而按照时滞原理,贸易战的负面效应得明年3-4月全面显现。一旦中国经济的内生性问题和外生性问题二者叠加,那么政府基于稳增长的目的,会如了高善文、徐忠之流的愿,而停止去杠杆,乃至重新加杠杆。口说无凭,以图为证。

未来会怎样——释放流动性实施信用扩张后,股市楼市一般会变的可期

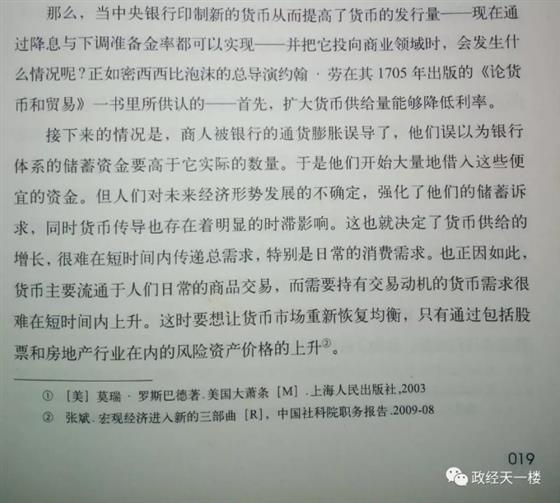

当中央银行印制新的货币从而提高了货币的发行量——现在通过降息与下调准备金率都可以实现——并把它投向商业领域,这会发生什么情况呢?正如密西西比泡沫的总导演约翰.劳在其1705年出版的《论货币和贸易》一书里所供认的——首先,扩大货币供给量能够降低利率。【注1】

接下来的情况是,商人被银行的通货膨胀所误导,他们会错以为银行体系的储蓄资金要高于它实际的数量。于是他们开始大量的借入这些便宜的资金,但基于人们对未来经济形势发展的不确定,强化了他们的储蓄诉求,同时货币传导也存在着明显的时滞影响。这也就决定了货币供给的增长,很难在短时间内传递到总需求,特别是日常的消费需求上来。也正是因此,也就决定了人们出于应付日常的商品交易,而需要持有的交易动机的货币需求很难在短时间内上升。这时要想让货币市场重新恢复均衡,只有通过包括股票和房地产行业在内的风险资产价格的上升才能实现。【注2】

在这样的环境下,当银行供给的资金增加,商人拿着他们新得来的便宜的资金,就不得不从日常的消费品行业,向资本商品行业转移。去对“更为长期的生产过程”进行投资,特别是对于那些远离消费者的——像股票、房地产这样的“高级生产领域”。【注3】

但我们也应该认识到的是,诚如路德维希·米塞斯(Ludwig von Mises)早在上世纪20年代就指出的:“信用扩张确实能导致一时的繁荣,但这种繁荣迟早会归于破灭,导致新一轮的萧条。货币把戏只能收到表面的一时之效。从长远看它肯定会让国家陷入更深重的灾难。” 而弗里德曼也于1990年代指出,货币刺激的初始效应是正面的,只有到了后期,刺激的负面效应才显露出来。无可否认,在短期内双扩张政策无疑是积极的、正面的。2009年的四万亿计划的确在段期间稳定了经济、促进了就业。但这种短期有效却是建立在有损于一国长期竞争力的基础和此后种种经济问题(如前述的高杠杆问题)之上的。

【1】 【苏格兰】John Law.Money and trade considered, with a proposal for supplying the nation with money【M】. Gale ECCO,2010.

【2】张斌. 宏观经济进入新的三部曲【R】,中国社科院职务报告.2009-08.

【3】【美】莫瑞.罗斯巴德著.美国大萧条【M】.上海人民出版社,2003.

本文第三节摘选自:韩和元.全球大趋势2:被债务挟持的世界经济【M】.中华工商联合出版社,2012.

相关论述详见:为何释放流动性实施信用扩张后,股市楼市一般会变的可期

延伸阅读: