我想和大家分享关于外汇投资的一些看法。如何进行外汇投资呢?我们要看它的估值。外汇有几种形态,大家常看的是双边汇率,比如说美元兑日元、美元兑欧元、美元兑人民币,这是双边汇率。还有一个看汇率的角度是有效汇率。有效汇率又分为两种,名义有效汇率和实际有效汇率。所谓名义有效汇率,以美元来说,美元指数就相当于美元的名义有效汇率。如果我们再做一个欧元的指数,比如欧元兑对美元、欧元兑日元,欧元兑英镑,欧元兑人民币,欧元兑一揽子货币,按它的贸易进行加权平均计算出的指数就是欧元的名义有效汇率,这是汇率的第二种表现形式。汇率的第三种表现形式是实际有效汇率。实际有效汇率是在名义有效汇率的基础上考虑CPI通胀的问题。比如说欧洲和日本的通胀关系、欧洲和美国的通胀关系、欧洲和中国的通胀关系。考虑到两个国家之间通胀的比率,剔除通胀因素以后,计算得出实际的汇率。

上边这个图是BIS按我刚才所说的方法计算的主要货币的实际有效汇率。之所以要和大家分享实际有效汇率这个概念,是因为我们进行外汇投资,首先要了解汇率是处于高估还是低估状态。我们一直说人民币现在处于高估状态,市场现在也在说墨西哥比索处于低估状态,英镑处于低估状态。我们所说的高估和低估都是相对于它的实际有效汇率而言的。

从实际有效汇率的角度看,如果按最近20多年的历史长期均值来看,欧元大概低估了11%,日元低估了24%,英镑低估了16%,新台币低估了7%,韩元高估了4%,澳元高估了10%,新西兰高估了13%,新加坡元高估了7%,卢布高估了14%,墨西哥比索低估了26%,南非的兰特低估了14%。这是从实际有效汇率的角度评判的外汇的估值。从实际有效汇率的来说,日元低估了24%,是否意味着日元就要大幅升值呢?未必。也就是说,估值只是我们进行外汇投资的一个参考因素,它是一个必要条件,但是并不是充分条件。

为什么这样讲呢?作为一个大国,它完全有能力使它的汇率在偏离均衡点的位置上维持很长时间。811汇改以来,人民币处于高估的状态,但是无论是海外的对冲基金还是国内的一些投资者都很难通过做空人民币获利,因为中国是一个大国,人民银行有很多方式可以使自己的外汇水平偏离均衡位置很长时间。但是实际有效汇率可以作为我们投资的一个基准,作为我们认识汇率的一个基础。

刚才谈到了人民币,二月份的数据大家也都看到了,中国2月份的出口同比增速只有负的1.3%,中国2月份的CPI只有0.8%,这两个数据都是明显低于市场预期的。但是就像我刚才所说的,今年全球贸易活动比过去要积极很多,同属亚洲国家,也有春节因素,但是台湾地区2月份的出口是28%,韩国2月份的出口是20%,新加坡2月份的出口是22%。在全球出口数据都不错的情况下,究竟是什么原因造成中国2月份的出口低于预期呢?再加上中国的CPI也偏低,我觉得其中一个主要的原因是人民币汇率的问题。

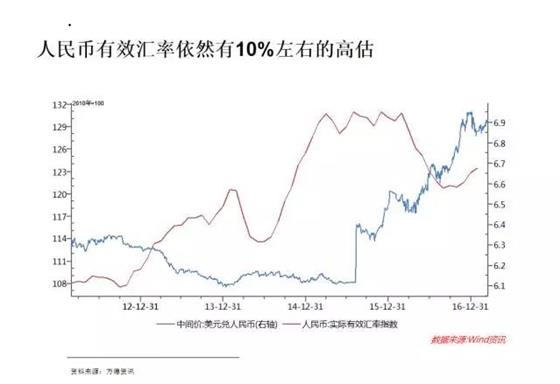

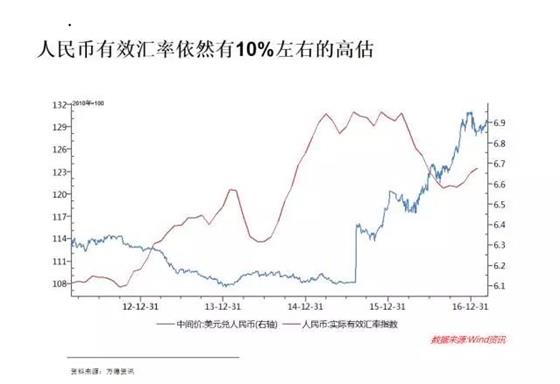

上边两个图分别是人民币的实际有效汇率和中国的出口以及CPI之间的长期关系。我们可以看到,人民币实际有效汇率保持在高位,对出口和CPI的压制很明显的。它的渠道主要是通过抬升出口的成本和紧缩国内的需求来传导到实体经济中。所以从这个角度和实际有效汇率的角度来看,由于2014年年中到2015年年中人民币兑美元汇率的僵化,造成人民币的实际有效汇率可能高估了大概20%,现在已经调整了10%,所以一个初步想法就是人民币的实际有效汇率可能仍然有10%左右的高估。

上面提到,做外汇投资的一个角度是实际有效汇率。另一个值得大家注意的角度是真实利率水平,也就是实际利率水平对汇率的决定因素。上图是美日实际利率差,也就是美国和日本的十年期国债收益率减去CPI通胀率后计算得到的他们的真实利率之间的差额和USD/JPY的走势。如果2016年大家进行外汇市场的投资,就会发现一个明显的变化是全年USD/JPY的大幅波动。2016年的5月份左右,当时的USDJPY还在110左右的水平,但是如图所示,当时一个非常明显的变化是由于日元的通缩,它的实际利率维持高位,并且和美国的实际利率差明显拉大。所以去年5月份的时候,由于JPY和美元之间的实际利率差在拉大,做多日元是一个很舒服的水平。从5月份一直到去年的8、9月份,USD/JPY回到了最低100以下的水平。此后由于美国大选的因素,美元指数走强,USD/JPY又大幅上升,也可以用上图的实际利率差解释。所以现在来看,由于美联储的加息有behind the Curve的行为,造成美国的实际利率,也就是剔除通胀率以后的美国国债收益率走软。