聪明长,智慧短:2012年投资小结

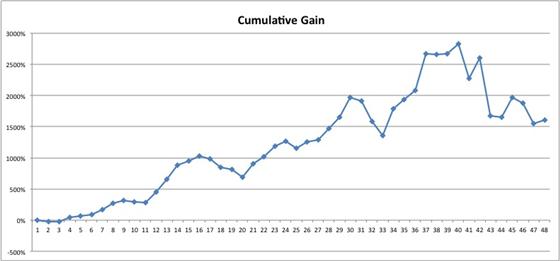

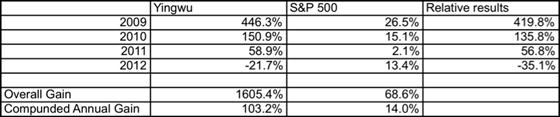

在2012年中总结的时候,我曾经说过,如果没有台风,却看到一只猪老在飞,那么这只猪就是二师兄。话说二师兄正在飞,忽然看到朝思暮想的嫦娥,他心中激动,直扑过去,“砰”的一声,撞得眼冒金星,重重摔到地上。这哪里是嫦娥,分明是女宇航员刘洋,在执行载人飞船航天任务,二师兄差点把飞船的玻璃撞破。我今年投资摔得也不轻:标普上涨了14%,我则损失了22%。从2009年到2012年,标普的累计收益是69%,我的累计收益是1,605%

今年投资损失主要来自一个叫“苏坡唯流”的公司(Supervalu, NYSE: SVU,苏坡唯流是“苏东坡唯见长江天际流”的缩写:苏大才子投资赔了钱,看大江东去,不禁无语凝噎、流下泪来)。苏坡唯流主要经营传统超市、折扣店和食品批发,早期的核心业务是食品批发,前面两个业务是在经济危机前借钱收购来的。苏坡唯流问题多多:沉重的债务负担,2012年2月底的债务是$ 6.3 B;雇员多是工会会员,导致僵化的劳资关系和严重的养老金缺口;旗下的超市品牌众多,大多定位于中端,既不象沃尔玛,以价格取胜,也不象有机超市,以质量领先,而且分散的超市品牌缺少合力效应。超市也是一个竞争异常激烈的行业,随着宏观经济的起伏,总是伴随着产能的快速扩张和行业的残酷整合。

但是苏坡唯流也有不少的亮点。在过去的三年中偿还了$ 2.3 B的债务;出售非核心资产,关闭不盈利的店面;运营着全美最大的折扣连锁店(Save-a-lot,省得多),由于经济危机,在过去的几年中,折扣店的市场份额在增长,华尔街对几个折扣连锁店的估值都很好;公司治理看起来也不错,我参加了几次的电话会议,不知道什么原因,对管理层印象很好;最关键的是,苏坡唯流每年产生$ 1 B的运营现金流,基于我对食品批发行业的研究,批发业务需要的资本性支出比较少,所以自由现金流比单纯的超市好。此外,苏坡唯流的价格实在是很诱人,我在2012年春节前慢慢买入,当时的市盈率在5倍左右。

我买入后的第一个季报,在2012年4月份发布,业绩超出预期,并且给出了一个乐观的下季度预期,股票大涨了一个星期,我的头寸有了大概10%的盈利。但是我并没有卖出,因为当时没有特别好的其他的投资机会,而且如果苏坡唯流能持续去年的盈利状况(因为在关闭不盈利门店,似乎盈利应该增长),我给出的估值是$8~10,当时的价格在$5~6左右,考虑到苏坡唯流巨量的卖空头寸,一旦季报合格,哪怕稍微低于预期,价格就会暴涨。接下来,价格持续下跌,我仔细地钻研了苏坡唯流的年报后,慢慢买入,建立了一个巨大的仓位。到了7月份,苏坡唯流发布了本财年的第一个季报,看了季报后,我决定无论价格如何,立刻卖出,于是在开市5分钟内,我卖出了一半的头寸,然后在两天内,清空了所有的头寸。季报发布后,苏坡唯流的价格下跌了一半,我把一半的资本分配到这个公司,于是,本金也随之损失了四分之一。促使我卖出的原因有两个:第一,季度报告和原来管理层的预期相去甚远:预期每股收益0.38,实际是0.19;第二,折扣店的运营远比我想象的差,本季度是苏坡唯流第一次披露折扣店的财务和运营指标。

反思这次投资,形而下的错误有几个。第一,低估了零售行业竞争的残酷性,超市不是一个能轻松赚大钱的生意,而且现在的超市变得越来越两极分化了,要么价格便宜,要么质量高,中端定位两头受气,苏坡唯流正好在中间;第二,对管理层过于信任;第三,对于非常便宜但问题重重的公司,把股票价格看得比公司质量重,忽视了解决问题的难度。当然,什么时候价格重要,什么时候质量重要,永远都可以争论。不幸的是,在本年10月份,我又犯错了一次,投资了一个价格便宜的公司,又以损失告终,不过这次是很小的头寸,损失$ 2 K。

形而上的反思是:第一,投资,需要知道自己明白什么,不明白什么,然后把决定建立在自己明白的事实之上。人类有高估自己的心理倾向,我当然也不例外。比如,我觉得自己可以通过电话会议,来判断一个CEO好坏,实际上我并没有此种神力。我一个同学,在一个基金做买方分析师,告诉我说,美国上市公司的CEO,千锤百炼,都是人精,即使公司明天要破产,也会镇定自若地说,公司事业正蒸蒸日上,赶紧买我们的股票,外人根本看不出来。最要命的是,以为自己明白,实际上自己只明白一点点,这个比一点都不明白危害更大,一知半解害死人。下面的故事说明了这个道理。话说一日平西王正踌躇满志,望着窗外半死不活的银杏树,哼着红歌,王捕头敲门进来,献上一本秘笈,赫然是《葵花宝典》,平西王激动不已,关上门打开书,第一页八个大字,“欲练神功,引刀自宫”,他踌躇良久,终于引刀,啊呀一声,昏了过去。良久醒来,第二页也是八个大字,“若已自宫,未必成功”,他啊呀一声,又昏了过去。良久醒来,继续往下看,里面武功果然精妙,他喜不自禁,觉得自己真乃大英雄、大丈夫(已经不是了,作者注),心中暗自盘算,“等我练就神功,看我一统江湖”!翻倒最后一页,却是一行小字“前两页昏倒两次者,则必不能成功”。他大怒,喊来王捕头,当场就是一耳光。以后的事情大家就都知道了。但是打耳光的起因,不是为平西娘娘,而是《葵花宝典》,这其中的是非曲折,坊间知道的并不多。很明显,平西王在引刀之前,他应该先通读全书,然后系统地收集资料,弄明白来龙去脉,研究一下自己是否合适练习,再做决定。一知半解真地害死人啊!其实,随着时代的进步,《葵花宝典不必自宫的练法》已经出炉,我这里就有一本,想练习的同学请给我发邮件。

第二,智慧和聪明一样重要,或者智慧比聪明更重要。聪明是智商超群,努力把一件事情做好;智慧是心性淡泊,克制自己“不”去做某件事情。聪明强调“是”,智慧主张“不”,聪明喊“冲冲冲”,智慧说“罢罢罢”。为了研究苏坡唯流,我花了很多的精力,自学了养老金会计(非常复杂,但是很有意思,充分表现了通用会计准则在纪录/表现经济活动时的局限性),来研究它的流动性的问题,和真实的的经济学盈利。“真实的经济学盈利”是指一个企业运营一年后的“真正”的盈利,上市公司报告的是基于通用会计准则的会计学盈利,二者可能差别很大,这里就不细说了。虽然积累知识是好事,可是根据人类的心理倾向,我会努力去寻找能用到养老金会计的公司,以便能利用/证明我的聪明才华。所以,养老金会计有点象屠龙术,学习会了就想去屠龙,龙那么凶恶、孔武有力,我何必去研究那么复杂的公司呢。在损失了那么多的资金后,我想我收获了些许的智慧,更容易说不了。

2012年,我最大的成就是有了4个合伙人,在2013年元旦,他们合计的资金占13%。如果你也想投资美国股市,请和我联系。