我们认为人民币贬值能为中国经济转型提供更多时间,同时外汇储备的下滑也体现了“藏汇于民”的良性转变。不过,由于近期的贬值主要是由于对短期经济的担忧所导致,因此我们估计其持续时间不会很长,人民币在中期(2-3年)的升值趋势并未改变。

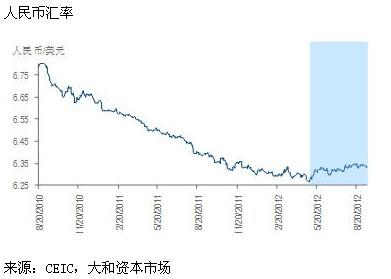

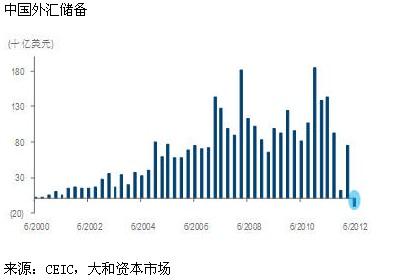

人民币兑美元从今年5月份以来出现了贬值,目前较5月份的汇率水平已经贬值1.0%,同时我国的外汇储备规模在2季度下降了112亿美元,这是自2000年以来的第一次下滑。近期的这两个新变化引起了一些担忧,有投资者认为人民币的升值趋势已经反转,“热钱”已经开始流出中国。而“热钱”的突然流出有可能破坏金融稳定性,甚至可能引发金融危机(1997年的亚洲金融危机就是一个例子)。

人民币贬值有助于中国经济的平稳转型

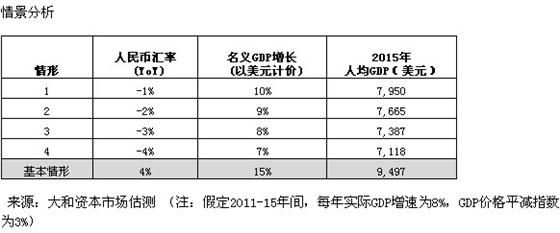

不同于上述担忧,我们认为人民币贬值对中国是一件好事,因为贬值可以帮助中国在更小的失业压力下、更平稳地进行经济转型。如果国民收入保持过去十年的增长速度,劳动力成本上升将是中国在未来十年最大的挑战之一。假设GDP的实际年增速为8%、GDP价格平减指数每年均为3%、同时人民币每年升值4%,那么按美元计算,中国的名义GDP每5年就会翻一倍。据此推算,中国的人均GDP将从2011年的5430美元上升到2015年的9497美元。届时,中国无疑将失去在劳动力密集型制造业的竞争优势。由于中国有近1亿人在劳动密集型制造业就业,劳动力成本优势的迅速丧失会产生极大的失业压力。如果这一切都会在短短的5年里发生,中国很难把劳动密集型制造业所产生的剩余劳动力以及未来5年进一步城镇化所转移出来的农村剩余劳动力顺利转移到中高端制造业或者服务业;相反,我们估计结构性失业压力会在未来5年里迅速攀升。

以上分析表明,中国需要降低以美元计算的名义GDP增速,以赢得更长的转型时间。从上面三个主要影响指标来看,实际GDP增长率的下调空间非常有限,因为为了确保短期内的就业,需要维持一定的经济增长速度;而在经济增长保持一定高度的情况下,降低通胀通常也是可欲不可求的。因此,降低实际GDP增速和GDP价格平减指数的空间非常有限。而人民币贬值可以降低以美元计算的名义GDP增速。如果假设人民币每年贬值4%,而其他两个假设不变,中国的人均名义GDP在2015年仅为7118美元,远低于前面假设情形的9497美元。这有助于减缓我国丧失劳动成本优势的速度,为经济结构转型赢得更长的时间。

对短期经济的担忧导致了近期的贬值

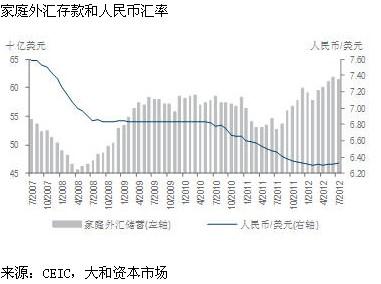

在我们看来,近期的人民币贬值主要是由于对中国经济硬着陆、房地产价格泡沫破灭以及股市表现疲软等短期风险的担忧导致的。这些担忧引发了对人民币贬值的预期和对资本外流的担忧。一般而言,当经济主体认为一国货币将会贬值时,就会增加持有外币资产。事实上,我国国内居民和企业的外币存款从去年下半年起就出现了显著上升,仅今年2季度就增加了633亿美元。这一增长远远大于2季度外汇储备减少的幅度(112亿美元)。这说明这并不是真正的“热钱”流出,而是私人部门从人民币向外币的一个资产配置的转换。

我们认为这种资产配置的转变是一件好事。私人部门的这种资产配置转换有助于减少我国外汇储备的增长压力和人民币升值的压力。事实上,这正是政府在过去5、6年一直倡导的“藏汇于民”的政策。

未来几年人民币仍面临升值压力

虽然我们认为近期的人民币贬值对中国经济的中长期发展是有益的,但由于导致这种趋势的原因是周期性的,因此这种趋势应该只是暂时的。一旦周期性经济复苏开始,对人民币的贬值预期很可能会消失。届时,人民币汇率的变动将受到一些基本经济因素的影响,主要是贸易和经常账户的盈亏、以及长期资本流动的方向等。

具体来看,我们预计贸易和经常账户的盈余在未来几年将会不断收窄。预计2015年的贸易盈余将从2011年的1551亿美元下降到816亿美元;同时经常账户盈余也将从2017亿美元(2011年)下降到1407亿美元(2015年)。然而,只要经常账户仍存在盈余,对人民币而言仍是一个升值的推动力。

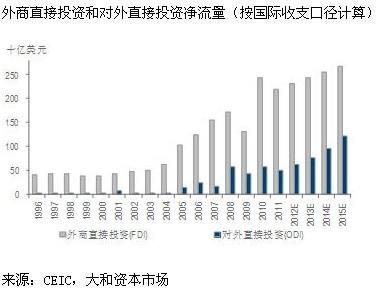

直接投资方面,中国吸收的外商直接投资在2011年达到2201亿美元(按国际收支口径计算),成为全球第二大外商直接投资目的地。其中,非金融部门吸收的外商直接投资从2002年的527亿美元上升到2011年的1160亿美元,9年间翻了一番。与此同时,中国的对外资投资同样增长迅速,从2002年的25亿美元上升到2011年的497亿美元,9年间增长超过19倍。综合来看,中国在2011年仍处于直接投资净流入的状态,净流入规模为1704亿美元。

在未来几年,我们认为中国非金融部门吸收的外商直接投资很难进一步增长。但由于金融部门对外国投资的进一步开放,预计金融部门吸收的外商直接投资在未来几年可能出现进一步的增长。此外,相信中国对外直接投资在未来几年仍会快速增长。但即便如此,未来几年我国吸收的外商直接投资也仍将大于对外直接投资的规模。我们预计2015年外商直接投资会达到2675亿美元(假设每年增长5%),同时对外投资会达到1213亿美元(假设25%的年增长率)。因此,中国在未来几年仍将面临大量的直接投资净流入。这将是人民币升值的又一推动因素。

结论

虽然我们认为人民币兑美元汇率贬值有助于减缓我国劳动力成本优势丧失的速度,降低由此所带来的失业压力,为中国经济转型提供更多的时间, 但是我们估计近期的贬值只是暂时的。一旦周期性复苏开始,有关贬值的预期和担忧也将随之消失。此后,经济基本面因素将在人民币汇率走势中发挥主导作用。我们预计未来2-3年里,贸易、经常账户以及直接投资帐户都将保持盈余,支持人民币继续维持升值趋势。

孙明春 孙驰

人民币贬值也许是件好事

评论

编辑推荐

11 views