(承上)

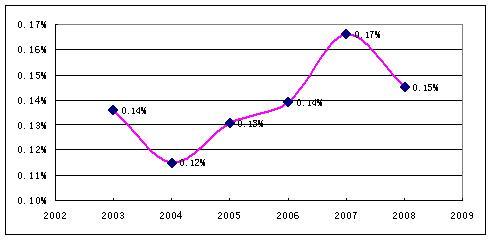

2008年1到5月,全国医疗器械和卫生材料工业累计完成现价工业总产值409.92亿元,比2007年同期增长34.75%,同比增幅提高了11.59个百分点,占全国医药七大类工业总产值的比重由2007年的12.53%上升至2008年的13.16%。据国家统计局数据统计,截至2008年11月底,我国医疗器械规模以上企业有915家,总产值达到677亿元。2008年1月到11月,医疗器械行业共计实现产品销售收入636亿元,占工业企业销售的0.145%。2008年11月末,中国规模以上医疗器械企业为18.7万人提供了就业岗位,不过从数据指标反应来看,目前医疗器械行业各项指标在整个工业企业中占有的比例还是较低,但其增长速度远高于GDP增长速度。

|

|

工业生产总值(亿元)

|

同比增长

|

增幅(百分点)

|

|

医疗器械工业

|

93.56

|

29.15%

|

↓11.79

|

|

卫生材料行业

|

43.36

|

27.13%

|

↑1.76

|

|

制药机械行业

|

6.40

|

27.13%

|

↓4.29

|

|

|

工业生产总值(亿元)

|

同比增长

|

增幅(百分点)

|

|

医疗器械工业

|

7.55

|

34.36%

|

↓10.19

|

|

卫生材料行业

|

2.87

|

62.94%

|

↑55.41

|

|

制药机械行业

|

0.36

|

139.91%

|

↑159.31

|

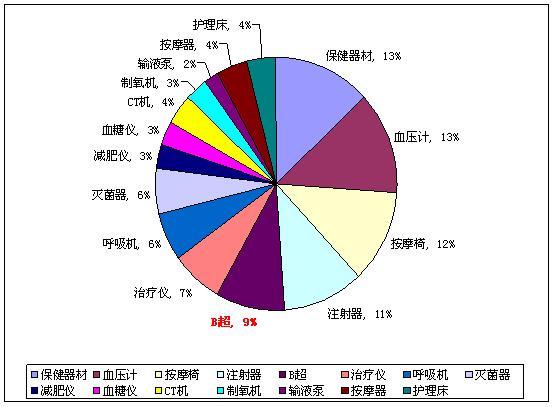

图1-4 2007年医疗器械市场热门产品关注情况

从经济类型构成来看,医疗器械和卫生材料工业中的股份制经济和港澳台及外商投资经济对本行业产品销售收入和利润总额的贡献在75%份额左右,但两者的销售利润率比2007同期水平下降了0.43和0.19个百分点,分别为6.24%和11.91%;包括国有经济在内的其他经济类型销售利润率上升至5.01%和9.30%;集体经济下滑了1.85个百分点,为4.46%。在医疗器械工业方面,累计实现产品销售收入253.93亿元,同比增长幅度提高了10.82个百分点,占医疗器械和卫生材料工业整体产品销售收入的比重上升了0.71个百分点,为65.48%;累计利润总额26.64亿元,增幅下降了6.22个百分点,占医疗器械和卫生材料工业整体利润总额的比重为73.71%,减少了0.45个百分点;销售利润率为9.45%,比2007年同期水平轻微上涨0.07个百分点。

3)行业经济机会分析

在中国低档彩超市场中,每台彩超市场价格低于70万元,这个市场的用户需求很强烈,这些需求主要来自于二级及二级以下的医院及医疗机构。但是,过去几年的发展证明,实际的市场规模其实并不大,总量为几千万人民币。究其原因,主要是由于目前在这个价位的彩色超声影像系统通常功能比较简单,主要以腹部、妇产为主,几乎没有心脏应用功能,很难全面承担日常的超声诊断工作,购买此类超声系统的医院通常只能负担起一台的成本压力。而医院只需付二三十万就可以拥有性能优良的高档进口黑白超,应付日常检查已经足够,病人也负担得起。所以中国高档黑白超一直有着不俗的表现,甚至于许多大医院也配备这类高档黑白超来应付日常的普通检查,各高档黑白超供应商在黑白超方面部取得了良好的业绩。但是,可以预见,这种状况不会持续太久。目前,各大超声厂商都在竞相开发低成本、多功能、高可靠性、易于维护、容易操作的低价位彩色超声影像系统。由于技术进入门槛的降低,计算机技术的普遍使用,许多新公司及小公司也纷纷加入到这一类新产品的研制开发,而国内几家著名的医疗设备厂商也在紧锣密鼓地研发自己的彩超产品。在未来,市场上一定会出现更多价位适中、性能全面、成像优异的彩超系统;国内品牌的加入,将打破几乎被进口品牌完全垄断的市场格局——低档超声的战国时代的来临,必将促使市场重新洗牌。之后,新一轮价格战必将展开,群雄割据、市场纷争的局面不可避免。随着彩超市场价位的下调,低档彩超就会威胁到中高档黑白超的市场。

另外,还必须看见,整个行业的资金投入潜力巨大。近年来,随着B超、CT、核磁共振、直线加速器、超声定位体外震波碎石机等一批尖端精密医疗仪器设备的广泛应用,医疗器械市场销售额增幅十分惊人。有数据显示,中国医疗器械市场年销售额已达548亿元,且以每年9%的速度在增长。今年,国内医疗器械的市场容量预计将超过600亿元。因此,越来越多的国外企业和风投瞄准了医疗器械这个未开发的领域。2008年美国礼来亚洲风险投资基金公司不仅已经将1000万美元捐出,而且中国区经营总部也正式落户上海,今后将针对生物科学领域、医疗器械和诊断、医疗服务领域的中小企业进行直接投资。这些种种迹象表明,中国医药企业正在越来越受到国际资本的追捧。(完)

数据来源:中商情报网