本文以医疗器械行业为例,利用动态和静态相结合的战略分析方法对此行业进行全面解析。

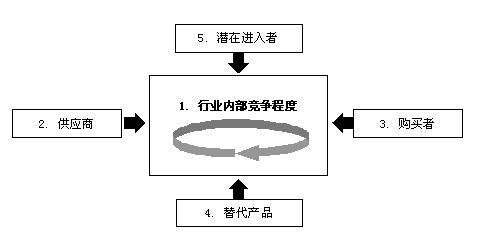

决定行业竞争的五种力量模型(以下简称五力模型)是由麦克尔·波特(Michael. Porter)于80年代初提出的用于竞争战略的分析的模型,主要用来分析公司所在行业的总体竞争环境。此模型提出了行业中存在着决定竞争规模和程度的五种力量,这五种力量综合起来影响着产业的吸引力,并以此分析一个行业的基本竞争态势。在该模型中涉及的五种力量包括:新的竞争对手入侵的威胁、替代品的威胁、买方议价能力、卖方议价能力和现有行业内部竞争者之间的竞争程度,如图2-1所示:

图2-1: 决定行业竞争的五种力量

本部分的分析步骤:

1)对于影响行业竞争的五种力量:行业内部的竞争、供应商讨价还价能力、购买方讨价还价能力、替代品的替代效应、潜在进入者的威胁进行逐个分析,通过这些分析对这五种力量进行评价。

2)基于以上的分析得出对行业的整体特点和行业的吸引力及行业的竞争竞争状况的判断,为企业的整体战略的确定提供支持。

一般来说,出现下述情况将意味着行业中现有企业之间竞争的加剧,这就是:市场趋于成熟,产品需求增长缓慢;竞争者提供几乎相同的产品或服务,用户转换成本很低;行业进入障碍较低,势均力敌竞争对手较多。

根据波特的产业竞争理论,缓慢的产业增长对于那些寻求扩张的公司而言,竞争的内容就成了一场争夺市场份额的竞赛。这时的市场份额竞争要比在市场快速增长的产业中的情况活跃得多,因为在产业快速增长时,公司只要保持与产业同步增长就可收益。在这种情况下,它们的财力与管理资源可能在产业的扩展过程中被全部占用。而在快速增长的产业中,一个公司的快速发展并不会引起竞争对手的激烈反映,因此快速发展的行业中竞争的激烈程度也就会很低。

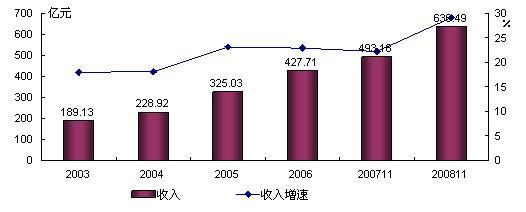

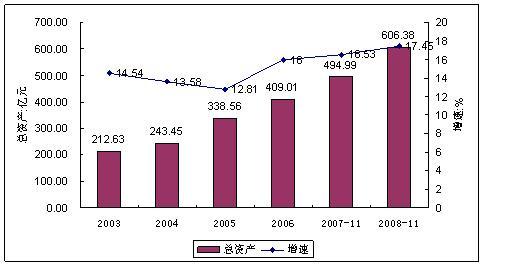

近几年来,我国医疗器械行业保持高速增长,销售收入增速保持在17%以上,平均增速为20.81%。2006年医疗器械行业销售收入达到427.71亿元,2007年1~11月达到了493.18亿元,较2006年增长22.17%。2008年1~11月,我国医疗仪器设备及器械制造业累计实现产品销售收入636.49亿元,同比增长28.48%,增速比上年同期上升了6.31个百分点。2008年11月末,我国医疗仪器设备及器械制造业总资产为606.38亿元,同比增长17.45%,增速比上年同期上升了0.91个百分点,如图2-2、2-3所示:

图2-2:2003-2008年医疗器械行业销售收入及增速变化

图2-3:医疗器械行业总资产变化

尤其要提到的是我国最近几年医疗器械行业市场销售额的增长速度每年都在17%以上,并且2008年世界总体经济不景气的情况竟然达到28.48%,而总资产的增长率也在15%以上,并且在06,07,08这三年的增长率呈逐年升高的趋势。从销售额和资产总额增长的绝对值也可以看出医疗器械行业增长有逐年增加的趋势,08年是这四年增加额的最高值,销售额增加值达到143.33亿,总资产增加值达到111.39亿。

由此可知,我国整个医疗器械市场处于一个快速增长的时期,并且由于以下原因,我国医疗器械行业今后仍将保持快速发展的趋势:

(1)我国医疗器械市场与发达国家相比,增长空间巨大。目前世界药品和医疗器械消费比例平均为10∶7,发达国家达到1∶1,我国仅为10∶3。世界医疗器械产业年增长率在5%~8%,中国则达到13%~15%(同期经济增长约为9%)。经济发展加速带动医疗服务需求升级。医疗服务市场的逐步开放,使国内外资本投资中国医疗服务产业的速度加快,直接导致医疗器械市场需求的增加。在发达国家,医疗器械产业和制药业的产值大体相当。而在我国,前者产值只是后者的1/5,这种比例的严重失调,也预示着医疗器械产业在我国还有巨大的发展空间。

(2)国内医院升级换代需求巨大。当前,我国医疗机构的整体医疗装备水平还很低。在全国17.5万家医疗卫生机构拥有的医疗仪器和设备中,很多属于“父辈”甚至“祖辈”的产品,有15%左右是20世纪70年代前后的产品,有60%是上世纪80年代中期以前的产品。很显然,随着医疗水平的不断进步,原有落后的医疗装备已经不能适应现代医疗的需求。

(待续)